全球国家产业实力分析

原创 马子业 知一思享

(以下是知一产业研究院副院长、西门子中国前副总裁、北大光华2001级 MBA 马子业先生在2025全球产业发展论坛暨“十五五”规划下的中国产业发展战略的演讲全文。(本文根据会议讲话内容整理,未经本人审阅))

今天给各位领导、老师和同学们汇报的内容是一个长期投入和持续研究的结果,也是在当前风雨际会,国际形势变化莫测的情况下,对于产业研究的信心和价值的体现。接下来我首先就《全球国家产业实力》这个成果的历史脉络,给各位领导和专家做一个简要汇报。

当2015年工信部提出“中国制造2025”时,国内外并没有对此有特别的反应,因为除了五年计划外,以前中国提出了很多宏伟计划,很多并没有认真执行。而时间到了2017年,中国在全国范围内认真推进“中国制造2025”时,美国已经意识到这个计划的严重性,开始出现非常激烈的反应。当时,何志毅老师敏锐地意识到,如果美国反应如此强烈,必将对我国产业体系造成冲击,也说明我们作对了什么。接下来,需要回答我们产业的发展机会在哪里?是否会面临严重对抗、衰退甚至崩溃?因此,自2017年起何志毅老师便开始组织团队围绕相关问题开展数据收集与深入研究。

到了2018年,特朗普上台后发起了贸易战1.0,很快对全球产业链与产业生态造成巨大冲击。当时我们全国缺乏相应的准备,以为可以通过买东西就能应对,后来发现错误估计了美国的想法,而对国内的整个产业环境产生了非常负面的影响。在这个严峻的时刻,何志毅老师的研究变得更紧迫,也为了更有高质量数据的支撑,研究的重点逐步定位在中美上市公司产业定位与竞争力比较上,也开始形成多份重要成果,成为国家层面应对的重要决策参考。

2021年,根据几年来累积的成果,团队启动把系统性的研究整理出版《中国产业结构》一书,以GICS产业分类为基础,利用全球上市公司公开数据,形成跨产业、跨国别、跨区域的产业比较体系,进一步强化产业的研究及相关数据基础的建设。

进入2024年后,生成式AI崛起、供应链断链风险加剧、贸易战2.0叠加等新变化持续出现,其冲击力度大大超过2018年贸易战1.0时期。同时,我们观察到在二十届四中全会报告中,“产业”一词或者在说产业的内容出现频率全场最高,中央对于产业的持续关注达到新的高度。基于此时代背景,我们认为加速推进产业学研究和学科建设已经具有重大战略意义,这也是摆在我们面前的历史使命。

回到我的报告内容,国别的产业实力排名只是副产品,其核心是产业评价体系背后的理论、逻辑与模型支撑。目前国际上已有三个与产业相关、并具有很大影响力的国别产业评估体系:世界经济论坛《全球竞争力报告》、洛桑国际管理学院《世界竞争力年鉴》,以及联合国工业发展组织《工业竞争力绩效指数》

既然已有三个很有影响力的体系,我们为什么还要做新的国别排名呢?原因有三点:一是我们对中、美、德、日、印等国当前产业状况积累了大量数据;二是联合国平台具有全球治理与多边机制优势,更符合我国推动构建和谐产业生态的理念,使我们发挥影响力的重要平台;三是联合国有关机构也急需一套新的评价体系来支持发展中国家寻找产业发展路径。何志毅老师很快就确定了以国别产业实力分析为主要内容的与联合国相关机构的合作。

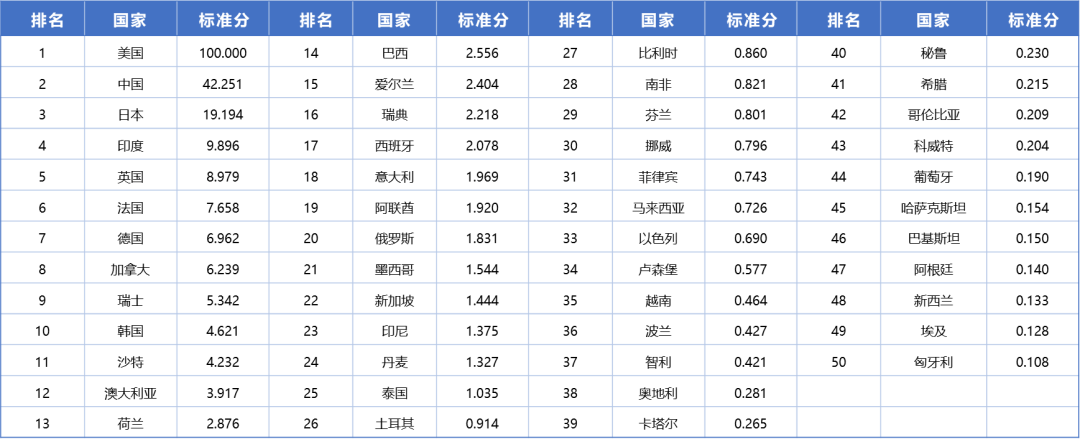

现在展示的就是这个合作的最新成果。这里我们以评分最高的美国为基准的100分,其他国家根据评分结果依次排名,评分直接表示了每个国家与美国相比的产业实力百分值。为了便于理解,我简单介绍一下评价的计算依据。

评估的第一步首先将一个国家的所有上市公司的总市值、总收入和总利润除以相应的全球总额,得到三个比例值;然后将三个比值进行加权求和,就得到了该国的“产业实力系数”,再辅以“优势产业得分”和“产业领军企业得分”进行校准,最终生成了反映国家产业综合实力的2024年全球产业实力国家排名。

这里只列出前50名国家的

那么这个全球国家产业实力分析形成了那些有意义的发现,这个评价是否更合理,我下面以中国的结果为例展开说明。

根据数据的分析,可以很快的发现,在GICS的一级产业的十一个分类中,我们在原材料产业领域具有明显优势,在其它八个产业中位居美国之后列全球第二;能源产业则是处于美国及沙特之后位居全球第三;房地产近年来受风险暴露影响表现下滑,而如果在前几年高峰时进行数据比较,可能结果大大不同,但是也证明了产业系统内生的风险,早晚会暴露,所以也不能说是坏事。

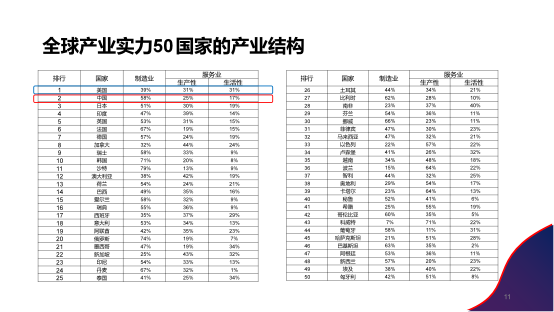

为了进一步证明我们分析的效果,接下来从产业结构角度来看,尽管中国制造业规模全球第一,但利润与市值表现显著弱于美国,制造业利润仅美国约三分之一、服务业约五分之一,差距仍然十分显著。

在科技产业方面,国内近期的积极宣传,以及类似DEEPSEEK这样的事件让我们信心增强,但平心而论全球产业实力仍仅约为美国三分之一。同时,市值波动与研发投入不足还有影响科技领域竞争力提升的隐忧,因此正如有关嘉宾指出的,需要长期关注并改善产业的投融资环境。

在优势产业结构方面,也证明了常常被提到的一个事实:中国是拥有联合国全部产业分类的唯一工业国家。36家世界冠军企业分布于10个一级产业,唯一在医疗健康领域暂无领军企业,这与我国庞大人口规模不匹配,需要重点补强,也说明了产业机会所在。

在四级优势产业得分方面,美国为489分,中国为313分,比例恰与GDP对比一致处于美国的64%位置,是巧合也说明评价结果具有较强反映现实的效果。同时,日本GDP仅为中国24%,但优势产业得分达到中国57%,说明其科技和关键环节竞争力仍非常突出,也是中国在产业发展中要特别关注的国别。

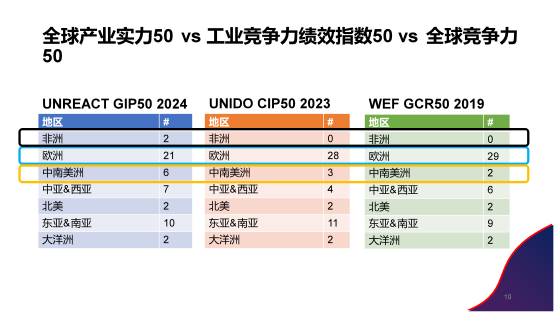

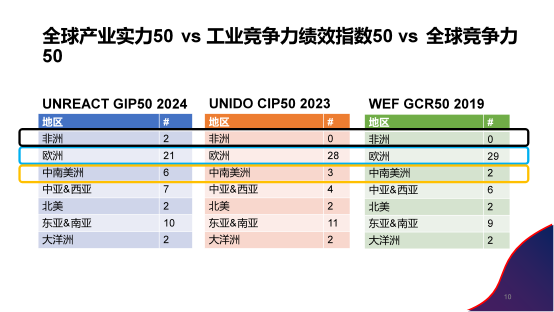

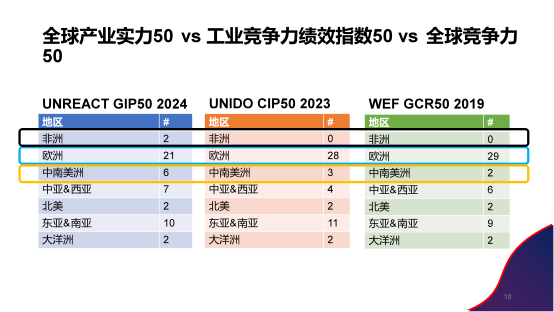

与前述著名的国际报告对比,国别评价结果区别较大的区域在非洲、欧洲、中南美地区,而这个区别恰巧说明我们的评价结果更能体现产业集聚和技术演化趋势。这是因为新的产业体系,在数字化转型和AI的逐步渗入的背景下,逐渐摆脱自然资源约束,人力资本、社会环境和政策引导的重要性凸显,区域发展正在发

化

从产业结构最佳比例模型来说,中国制造业优势明显,与美国这个发达国家相比,生产性与生活型服务业仍显不足。从产业结构与GDP最佳比例角度来说,这正好反映了中国与美国处于不同发展阶段,美国的产业结构更合理。但是在目前深度全球化、供应链

特例,在联合国193个成员中,有70多个国家没有上市公司,4个国家没有GDP的数据。

另外考虑到产业的综合性和复杂性,以及颠覆性科技带来的重大影响,未来模型中应该综合考虑一个经济体未上市公司的情况,已经获得战略投资的独角兽企业,预备IPO的企业情况等因素。还有资本的成本及资本对于国别经济渗透的深度及获取资本的难度等等因素。此外,云资产及GenAI对于产业的影响也会改变产业估值体系,需要持续研究探索。

随着新技术和新产业的出现,老产业的转型和升级,现有产业分类标准已经无法准确反映产业发展的现状和未来。未来除了需要新的GICS分类,还需要进一步更深入的从理论和学科的角度关注产业的研究,包括推出产业学这个独立的学科。未来我们的团队会逐渐在国内外推进产业研究合作及产业学的学科建设等工作。