全球产业结构与中国产业实力——基于全球上市公司数据的中国产业发展专题研究报告

何志毅等 知一思享

2025年04月01日 08:08 湖南

摘要:在全球经济深刻变革的大背景下,产业结构升级与国际竞争日益成为各国经济发展的核心议题。本研究基于全球主要证券市场的上市公司数据和全球产业分类标准(GICS)对各国、各产业、各企业进行多维度比较。结果显示:美国在大部分产业的国家产业实力系数上占据领先地位,中国稳居第二且在部分产业具备规模优势,但在先进领域和产业领军企业数量上与美国仍存在较大差距。进一步对产业领军企业和冠军企业的数量及分布进行分析发现,美国产业头部企业集中度与盈利能力均显著高于中国,同时中国在传统产业(如煤炭、房地产开发等)具备优势,在部分新兴领域(如家用电器、新能源发电等)也开始崭露头角。总体而言,加强对中国在全球产业体系中的地位与路径研究,对于建设自主可控、竞争力强的现代产业体系以及培育世界一流产业领军企业具有重要意义。

关键词:全球产业;产业实力;产业领军企业;产业比较系数;中美对比;现代产业体系

引言

在当前世界百年未有之大变局的背景下,全球经济格局正在发生深刻变化,产业发展的地位和作用愈发凸显。2023年5月5日,习近平总书记主持召开二十届中央财经委员会第一次会议,研究加快建设现代化产业体系问题,强调“现代化产业体系是现代化国家的物质技术基础,必须把发展经济的着力点放在实体经济上,为实现第二个百年奋斗目标提供坚强物质支撑”。我国作为世界第二大经济体和全球经济的重要参与者,产业结构和产业实力对全球经济格局具有重要影响。深入研究全球产业现状和我国产业所处的地位,对于理解世界经济的走向,加快打造自主可控、安全可靠、竞争力强的我国现代化产业体系,夯实全面建设社会主义现代化国家的物质技术基础,实现人类命运共同体和中华民族伟大复兴至关重要。

国家经济的基础是产业,产业的基础是领军企业。上市公司通常代表着全球最优秀和最具有实力的头部企业,代表着各个产业技术和管理创新的领头羊,其研发投入和创新成果对产业升级和技术进步有着直接影响,并且有着信息相对透明、治理相对规范等特点。通过对各个国家上市公司数据的研究对比,能够有效对各国不同产业的发展水平进行量化比较。

本研究基于路孚特(Refinitiv)金融数据库和万得(Wind)数据库,以全球主要证券市场的上市公司数据为基础,构建了全球产业数据库,并在国家、产业、企业三个层面进行逐年研究分析,系统性地探究了产业领军企业的全球分布,深入研究了中国在全球产业中的地位,同时重点进行了中美产业的综合对比,从而为建设更加科学的现代产业体系,加快建设世界产业领军企业提供重要参考。

本研究采用全球产业分类标准(GICS)作为产业划分依据。GICS 由美国标准普尔(Standard & Poor’s)与明晟公司(MSCI)共同制定,是目前全球交易所、工业界、学术界和权威数据库中最广泛使用的行业分类标准之一。<1><2>在最新的 2023年3月修订版本中,GICS 包括一级产业(Sector)11 个,二级产业(Group)25个,三级产业(Industry)74 个,四级产业(Sub-Industry)163个。考虑到产业数量的变化主要集中于房地产投资信托(REITs)领域,研究团队将其归并至三级产业,故四级产业仍为158个,与2018年修订版数量一致。该标准通过对公司主营业务收入占比和核心商业活动的评估,将企业划分至最合适的四级分类之中,其灵活且全球通用的结构不仅帮助投资者在不同层次上分析公司行业属性,也为指数编制与投资组合管理提供了统一而系统的框架。同时,GICS具备动态更新机制,可随公司业务和行业结构的变化进行相应调整,确保分类结果能够持续反映全球经济与产业发展的最新状况。

本研究中所采用的上市企业市值均为全年平均值;营收、利润、所得税、息税前利润、归母利润、净资产等均为最近十二个月(TTM)数值,即以特定时点前推四个财季的数据。数据的货币单位为亿美元,汇率按中国人民银行公布的2023年交易中间价格的全年平均值换算,截止节点为2023年12月31日。

本研究对产业实力刻画主要包括市值、营收和净利润这三个方面。市值不仅反映了企业当前的规模,也体现了投资者对企业未来增长和盈利能力的预期。财务报表中的营收和利润等指标更偏向对过去经营情况的评估,而市值在一定程度上代表了企业乃至国家产业在资本市场上的综合影响力和发展潜力。因此,本研究将国家产业实力系数定义为各国上市企业总市值、营收、利润的全球占比按照 0.5、0.25、0.25 的加权平均数。中美两国比较系数为中美两国实力系数的比值,中国数据为分子,美国数据为分母。<3>

产业领军企业是按照经济学产业集中度CR4的概念,在产业内综合得分排名前四名的企业,分别为冠军企业、亚军企业、季军企业、殿军企业,统称为领军企业。领军企业分为世界领军企业和中国领军企业,即全球范围内的产业综合得分前四名和中国内地的产业综合得分前四名。综合排名得分的计算方法为,将企业市值、营收、利润数据进行Zscore和极值标准化处理后,按0.5、0.25、0.25的权重加权计算得分并排序。

通过对全球产业的深度挖掘,本研究形成了15个主题的系列图谱,总计包含57885条信息,直观地表达了本研究中各主题的内容、逻辑和具体数据,主要包括三个方面:全球各国尤其是中美产业的比较;世界领军企业、百年领军企业、高市值企业的国家和产业分布;中国的产业结构、产业实力、区域分布、领军企业及国企与非国企占比分析。

本研究得出的主要结论如下:在国家产业实力方面,美国位居第一,中国稳居第二,日本位列第三,英国则位居第四。

研究发现,中国与美国的产业实力差距大于GDP差距,中美产业所有上市公司在各个产业的总体实力对比系数为0.44。中美的世界产业冠军企业(冠军企业)比较系数为0.20、中美的世界产业领军企业(领军企业)比较系数为0.25,二者综合比较系数为0.22,远低于中美GDP比较系数0.65,也低于全产业实力对比系数0.44。中美领军企业之间的比较系数低于各个产业的比较系数,这表明中国需要大力加强建设世界一流的产业领军企业。

在产业结构方面,目前中国的优势产业主要集中在传统领域,如煤炭和房地产开发等。然而,中国与美国之间在先进产业方面存在较大差距,尤其在系统软件、应用软件、信息技术硬件、生命科学工具与服务、以及生物科技产业等领域。

本研究的创新点主要包括:一是构建了覆盖全球上市公司的产业数据库,在全球范围内筛选了45026家上市公司,构建了涵盖130个国家和地区、分布于192个交易市场并根据GICS划分至158个产业的全球上市公司数据库,以此奠定了研究的基础数据支持。二是创新性地提出了以市值、营收与利润加权计算的“国家产业实力系数”与“领军企业实力系数”等指标,并遴选出各产业领域的冠军企业和领军企业,从而对各国及各产业的综合实力进行了多维度量化评价。三是基于相关指标对比分析了中美两国的产业实力,发现中国在部分传统产业和新兴领域具备较为显著的规模优势,但在高端技术及世界领军企业数量方面仍存在明显差距。

当前全球各国产业概况

1.全球上市公司市值与营收总额:美国领先,中国居次,日本和德国紧随其后

上市公司在全球经济发展中扮演了关键性的角色。截至2023年12月,经过剔除重复上市、投资基金、交易所交易基金(ETFs)、单位信托及其他仅以持有其他上市公司股份为主要商业目的的实体后,全球实际上市公司总数为45026家,分布在130个国家和地区的192个证券交易所。这些上市公司的总市值达到107.4万亿美元,总营收为73.2万亿美元,总利润为5.3万亿美元,分别占2023年全球GDP总额104.8万亿美元的102.6%、69.9%与5.1%。30151家上市公司实现盈利,总盈利额65273亿美元;14875上市公司年度亏损,总亏损额11943亿美元,全产业盈利面为0.67。全球全产业市盈率为20倍,市净率为2倍,全产业营收利润率0.07,净资产回报率0.10。就数量而言,中国内地6837家上市公司(占全球15%),美国4453家(10%),日本4067家(9%),印度3561家(8%),韩国2525家(6%),中国台湾2084家(5%),加拿大2062家(5%),澳大利亚1787家(4%),英国1388家(3%),中国香港1258家(3%),马来西亚1027(2%)。

不同国家的上市公司在市值、营收及利润三个维度上的贡献差异显著(见表 1)。在这三个维度上,美国均占据全球领先地位,中国紧随其后。将各国市值、营收、利润总额占全球总额的比例按照50%、25%、25%加权计算出的国家产业实力显示,中国的国家产业实力系数为排名第一的美国的47%,是排名第三的日本的3倍。具体数据显示,美国上市公司的总市值为44.7万亿美元(占全球的42%),总营收为21.4万亿美元(占全球的29%),总利润为1.7万亿美元(占全球的31%),国家产业实力系数达0.36;而中国上市公司的总市值为15.8万亿美元(占全球的15%),总营收为13.3万亿美元(占全球的18%),总利润为0.86 万亿美元(占全球的16%),国家产业实力系数为0.16;日本上市公司的总市值为5.9万亿美元(占全球的5%),总营收为7.2万亿美元(占全球的10%),总利润为0.4万亿美元(占全球的7%),国家产业实力系数为0.07;英国、印度、德国、法国、沙特、韩国、加拿大等国的上市公司也显示出显著的全球影响力,紧随前述国家之后。

中国、日本、韩国、印度等亚洲国家在市值、营收和利润占比中占据重要位置,反映出该地区作为全球经济新引擎的强大活力。英国、法国、德国等欧洲国家尽管在市值和营收占比上排名较靠后,但在利润占比中依然保持竞争力,显示其经济韧性。沙特这一资源型国家依靠能源产业的绝对地位在市值和利润占比中表现突出。加拿大和瑞士在市值、营收和利润占比中均保持一定竞争力,主要体现在金融、制造业和高端服务业等。

2023年,全球上市公司的平均市值为23.8亿美元,平均营收为16.3亿美元,平均利润为1.2亿美元。在产业实力十强国家中,美国、英国、德国、法国、沙特等五国的平均市值、营收、利润均高于全球平均值,显示其综合实力强劲。中日两国的平均营收高于全球平均值,但平均市值低于全球平均值,表明其上市公司估值水平仍有提升空间。印度、韩国、加拿大三国的三项指标均低于全球平均值,呈现上市公司数量较多但质量相对较低的态势。

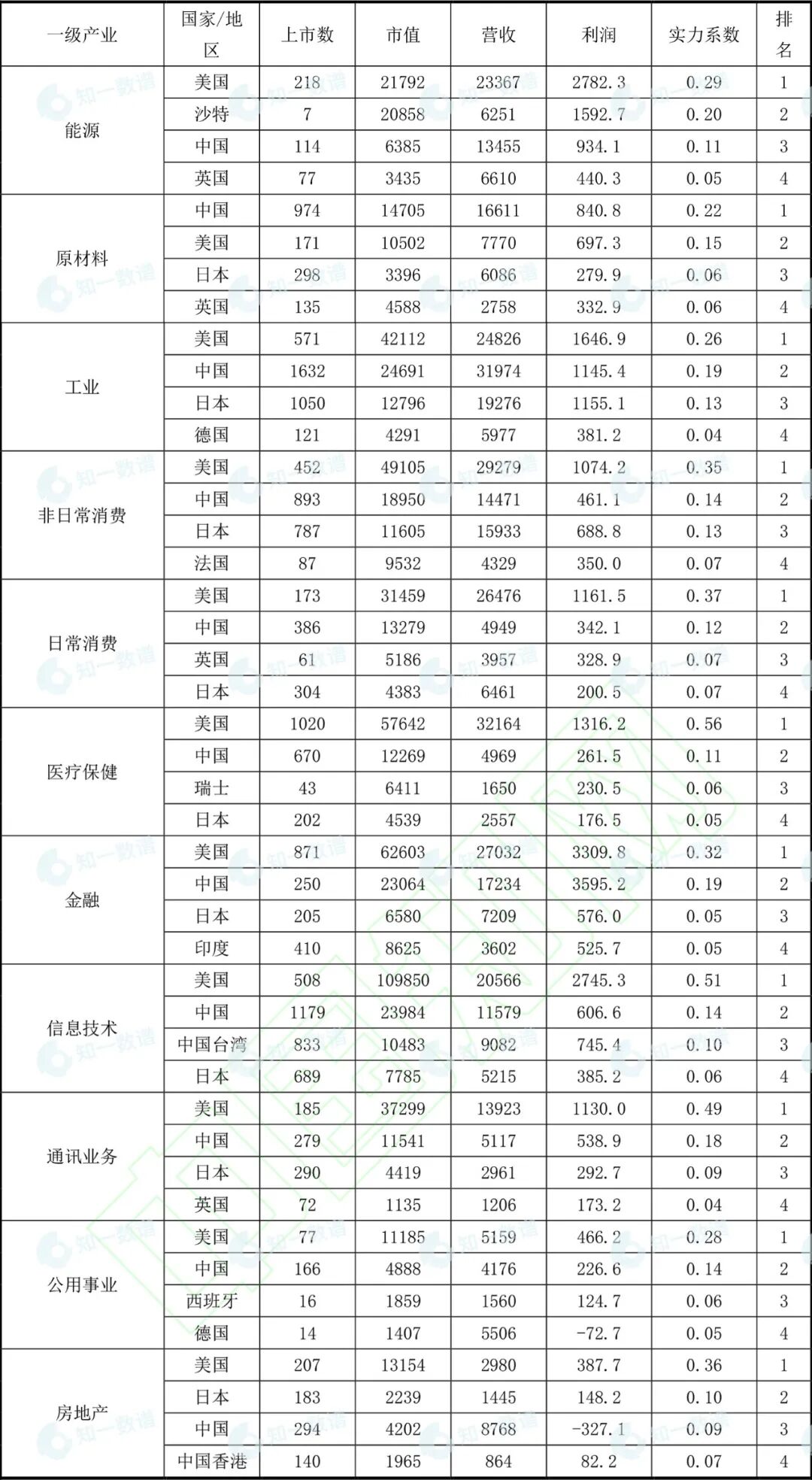

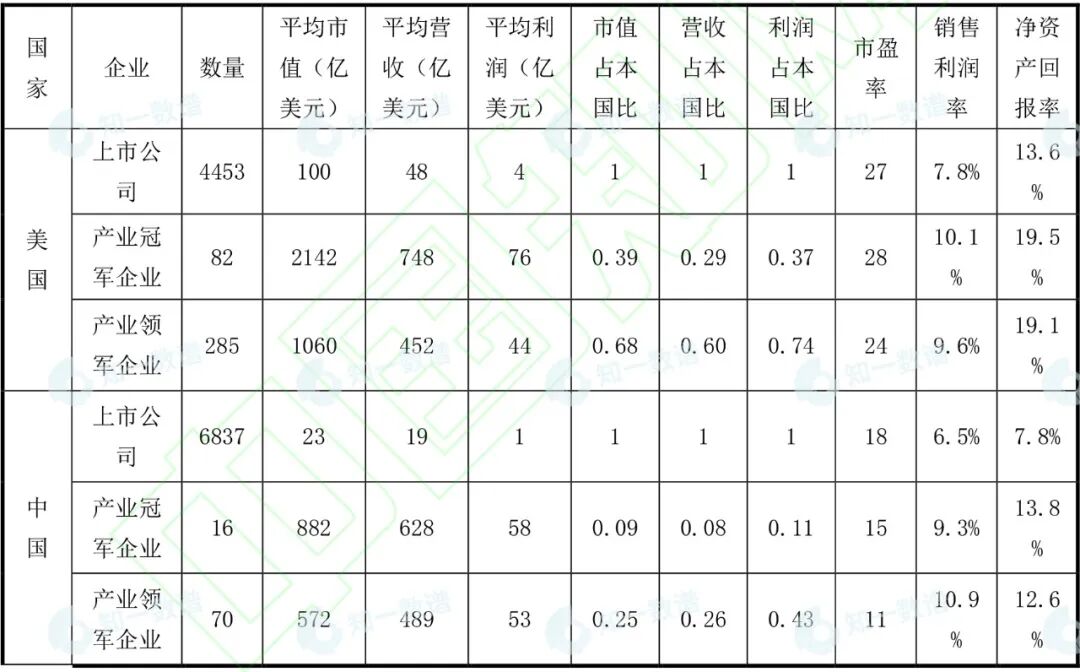

表1 2023 年全球各国上市公司概况

2.全球产业格局:金融、工业与信息技术综合占比位列前三

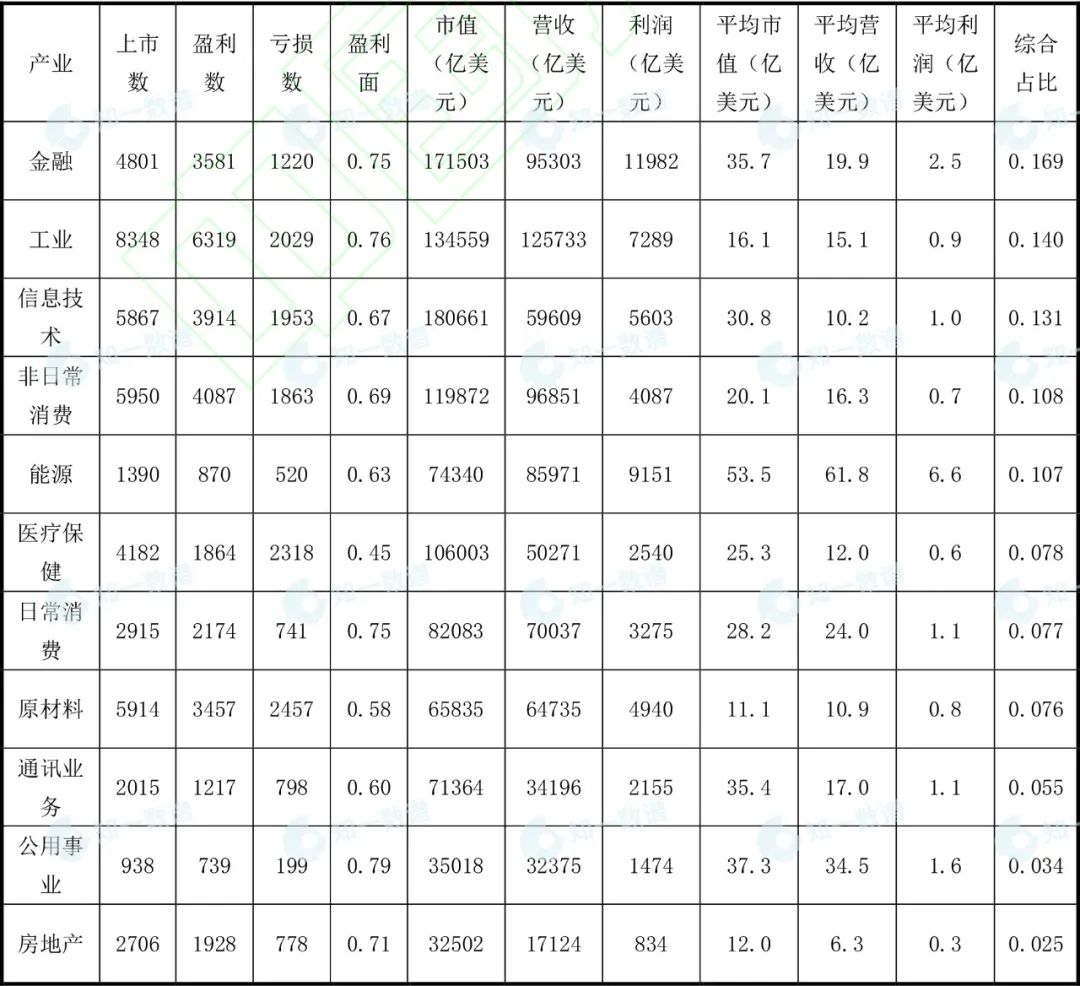

表2 2023 年全球一级产业概况

在GICS 产业分类的11个一级产业中,工业拥有最多的上市公司数量(8348 家),显示出其在全球经济中的广泛参与和重要地位;消费产业(非日常消费5950家与日常消费2915家)和原材料(5914家)紧随工业之后,体现了消费者需求和生产供应链的重要性;信息技术和金融作为现代经济的关键驱动力,其上市公司数量也相当可观。医疗保健、房地产、通讯业务、能源、公用事业上市公司数量相对较少,可能反映出其较高的技术门槛和资源集中度。

从产业总量数据看,金融、工业、信息技术这三个产业在多个维度上均表现出较强的实力和影响力,使其产业综合占比排在前三位。信息技术和金融以绝对优势占据总市值前两位,表明这两个产业在全球资本市场上具有极高的价值和影响力;工业凭借庞大的上市公司数量和广泛的业务范围,占据总营收榜首,消费产业紧随其后。此外,能源产业虽然在上市公司数量上不多,但在营收、利润和等方面均表现出色,显示出其独特的经济地位。通讯业务、公用事业、房地产则在综合占比排名相对靠后。

3.全球产业格局中美国占据大部分领先地位,中国紧随其后

基于11个一级产业计算的国家产业实力系数显示,美国在其中10个产业中居首,仅在原材料产业中排名第二。这一数据揭示了中国产业综合实力的显著提升,表明我国产业结构日趋成熟,在原材料领域的全球领导地位更是凸显出我国基础产业的投资发展取得显著成效。在能源、日常消费、通讯业务、信息技术和医疗保健这5 个一级产业,中美比较系数不足40%,说明我国在这些产业还有较大的提升空间。

从一级产业的角度计算每个国家的产业实力系数(见表3),全球共有12个国家和地区进入一级产业的国家前四名。同时,仅美国和中国2个国家拥有冠军产业,且在全部11个一级产业中进入前四。美国在除原材料以外的10个一级产业中居首。中国则在原材料产业中排名第一,其他8个产业中位居次席,在房地产和能源产业中位列第三。日本在5个产业排名第三,3个产业排名第四,总计9个产业进入前四。美国的产业实力平均是中国的2.7倍,差距最大的为医疗保健(5.2倍),最小为原材料0.7倍。其它进入一级产业前四名的国家还有英国(4个产业)、德国(2个),以及中国香港、中国台湾、法国、西班牙、印度、沙特、瑞士各1个。

表3 全球一级优势产业国家实力榜

4.主要国家一级产业结构比较:金融占据主导地位

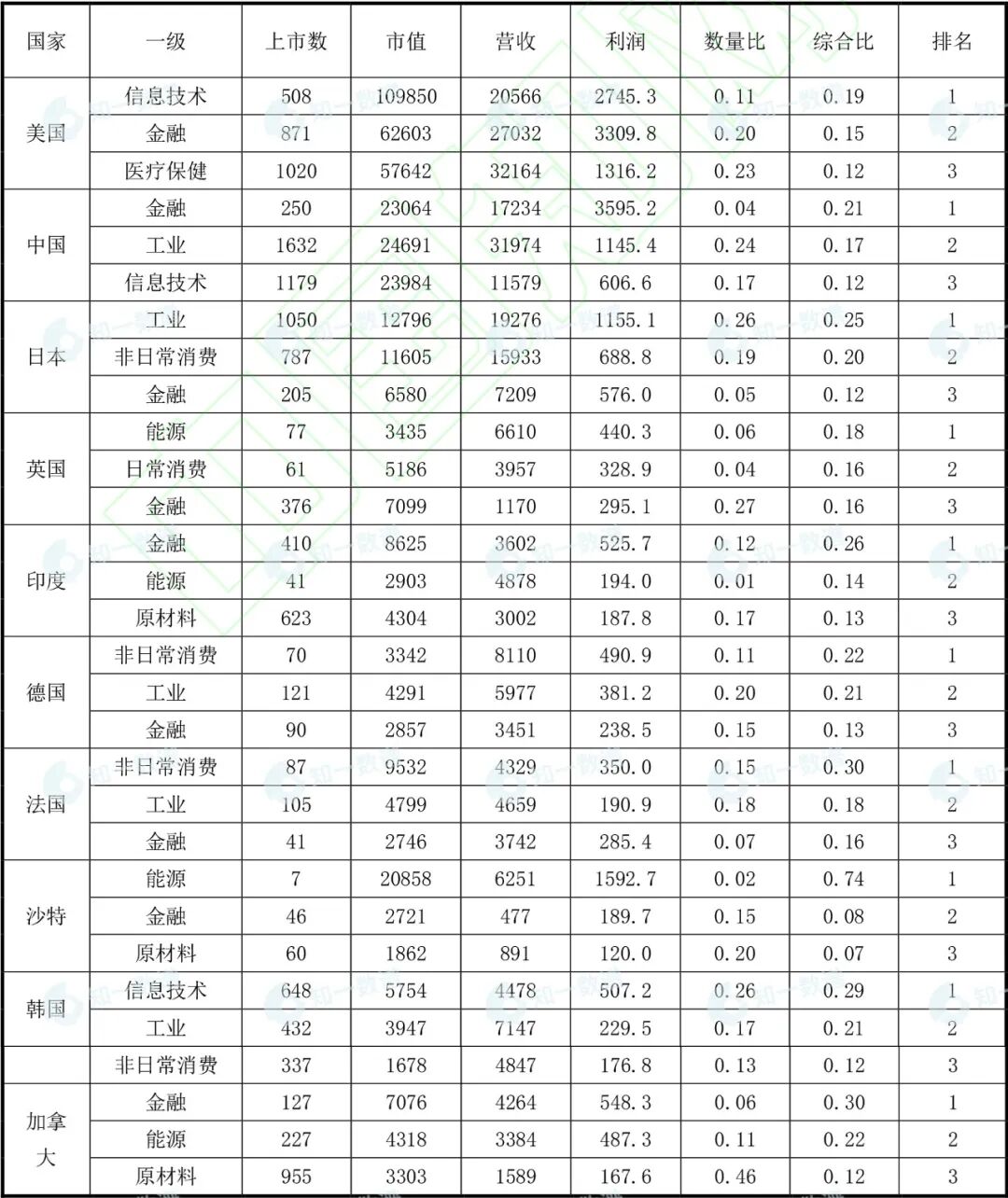

从各国一级产业的产业综合实力角度看,对于国家产业综合实力系数前十的国家中,金融在9个国家占到了前3的位置。信息技术在美国和韩国均排在了第一,反映其在信息技术方面的领先地位。原材料和能源产业在资源型国家如沙特、澳大利亚、加拿大和印度中占有重要地位。医疗保健产业在美国和瑞士具有较高的综合比,显示出其在该领域的强大竞争力和发展潜力。

具体数据显示,美国的信息技术(0.19)、金融(0.15)和医疗保健(0.12)分别位居前三位;中国的金融(0.21)排名第一,其次是工业(0.17)和信息技术(0.12);日本的前两位产业是工业(0.25)和非日常消费(0.20);英国的能源产业(0.18)和日常消费(0.16)占据重要位置;印度的前二产业分别是金融(0.26)和能源(0.14);德国的非日常消费(0.22)和工业(0.21)占比较高;法国的非日常消费(0.30)和工业(0.18)约占近本国产业总量的一半;韩国的信息技术(0.29)和工业(0.21)占本国产业总量的一半,加拿大则是金融(0.30)和能源(0.22)在产业中占据重要地位。

从上市公司数量来看,中国上市公司数量前两位的产业是工业(1632)、信息技术(1179),最少的是能源(114);美国最多的是医疗保健(1020)、金融(871),最少的是公用事业(77);日本最多的是工业(1050)、非日常消费(787),最少的是能源(26);英国最多的是金融(376)、工业(190),最少的是公用事业(17);印度最多的是工业(714)、非日常消费(692),最少的是能源(41)。

表4 国家产业实力系数前十国家的一级产业格局

产业领军企业与国家产业实力

1.产业领军企业数量分布凸显中美产业头部企业差距

产业强度与创新关键在于头部企业。头部企业通过其规模、资源和市场影响力引领技术创新、市场标准和新型商业模式,从而对产业发展起到关键推动作用。数据显示,全球四级产业中158家产业冠军企业(即各产业排名第一的企业,占全球上市公司总数的0.4%)贡献了全球上市公司市值总额的24.0%,营收总额的14.1%,利润总额的21.6%;632家全球产业领军企业(即产业全球排名前四的企业,占全球上市公司总数的1.4%)贡献了全球上市公司市值总额的45.9%,营收总额的35.8%,利润总额的49.9%。

2023年,全球24个国家和地区拥有产业冠军企业,35个国家和地区拥有产业领军企业,而中美两国则拥有全球62%的产业冠军企业和56%的产业领军企业。美国以82家产业冠军企业和285家领军企业领先,占据全球总数的52%和45%。中国拥有16家产业冠军企业和70家领军企业,分别占10%和11%,显示其与美国之间存在显著差距。日本则拥有14家产业冠军企业和48家领军企业,与中国的差距较小。此外,拥有10家及以上产业领军企业的国家还有法国(23)、英国(23)、加拿大(21)、德国(19)、瑞士(14)、印度(13)、荷兰(10)、爱尔兰(10)。

尽管在总量基础上的产业实力系数显示中国与美国以及日本的差距相当(比例分别为美国:中国:日本 =2.3:1:0.4),但从产业冠军和领军企业的数量来看,中国与美国的差距依然较大,而相对于日本的优势则相对较小(冠军企业数量比例为美国:中国:日本=5.1:1:0.9,领军企业数量比例为4.1:1:0.7)。这一差异反映了中国虽然在数量上拥有庞大的企业基础,但在产业顶端,特别是具有全球领导地位的企业数量上仍然显著落后于美国。

2.中美产业领军企业的产业分布凸显各自优势产业

中国的70家全球产业领军企业中,冠军企业有16家,亚军、季军、殿军企业分别有17家、17家和20家。从一级产业分布看,中国在所有11个一级产业均有全球领军企业分布,其中数量最多的一级产业为工业(12家)、非日常消费(11家)和金融(8家),共占69家总量的45%。16家冠军企业分布在10个一级产业,在医疗保健产业没有冠军企业。从中国拥有的全球领军企业占世界全球产业领军企业总数来看,中国拥有领军企业数量占比最高的产业为能源(6/28=21.4%)、公用事业(5/24=20.8%)和通讯业务(5/40=12.5%),体现中国企业在能源与基础设施等领域的相对优势。

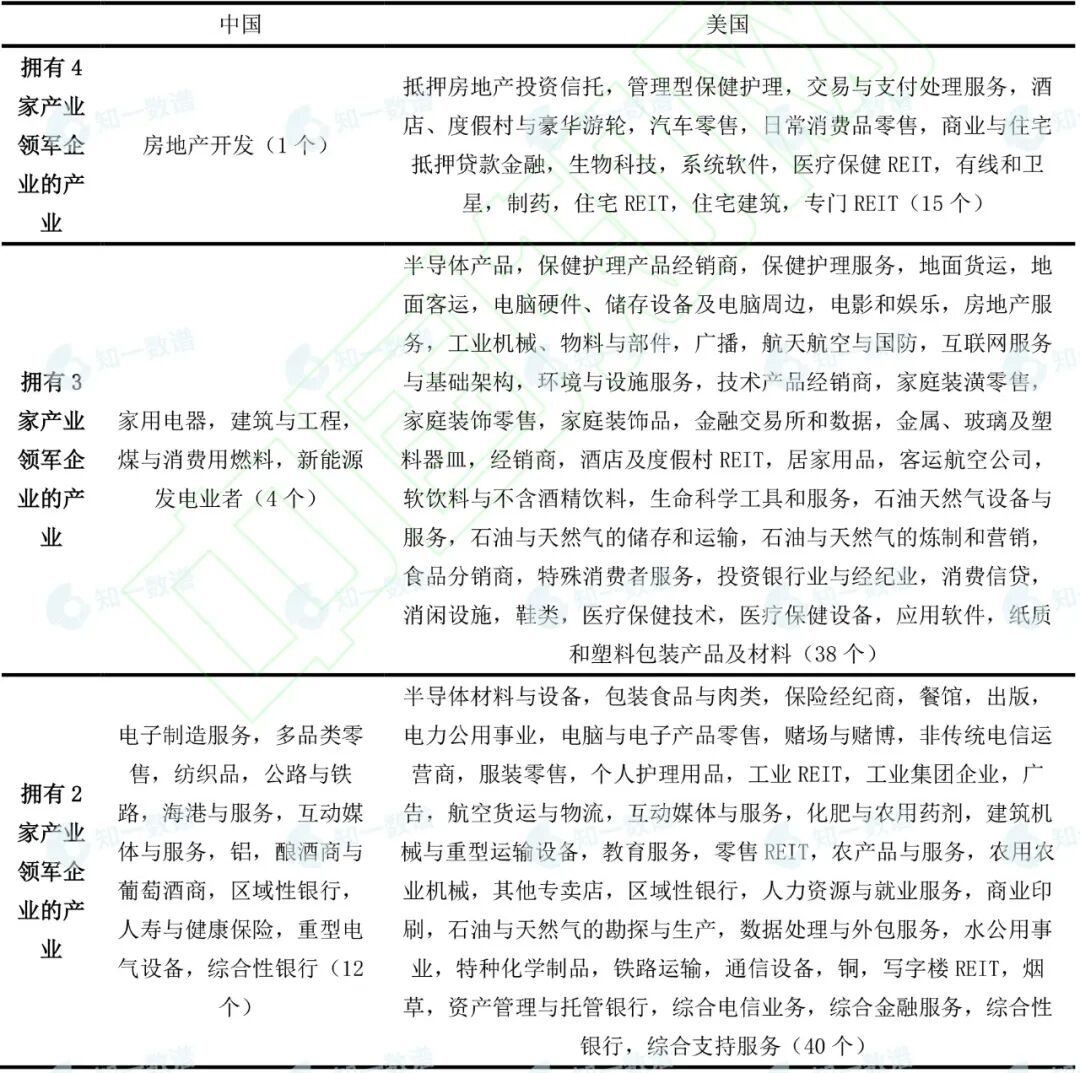

从产业领军企业的产业分布上看,美国在更广泛的产业中具有显著的领导地位。中国的70家产业领军企业分布在47个产业中(占比29%),包括有4家领军企业的产业1个(房地产开发),有3 家领军企业的产业4个(家用电器,建筑与工程,煤与消费用燃料,新能源发电业者),有2家领军企业的产业12个和有1家领军企业的产业30个。相较之下,美国的285家世界领军企业广泛分布在124个产业中(占比78%),包括有4 家领军企业的产业15个,有3家领军企业的产业38个产业,有2家领军企业的产业40个及有1家领军企业的产业31个。

结合以衡量产业总量的国家产业实力系数与衡量产业状况企业的领军企业数量来看,美国在92个国家产业实力系数排名第一的产业里,有75个产业拥有冠军企业(82%),有15个产业拥有全部4家领军企业,仅有1个产业没有领军企业。中国在34个国家产业实力系数排名第一的产业里面,有12个产业拥有冠军企业(44%),仅有1个产业拥有全部4家领军企业,而在7个产业没有领军企业。由此可见,美国在其优势产业上拥有更多的头部企业,能够形成更强的垄断力量以主导其优势产业。中国尽管已经在部分产业通过庞大的企业基数使产业总量超过了美国,并在其中近一半的产业中拥有了冠军企业,但仍有较多优势产业尚未培育出自己的领军企业。

从产业先进性来看,美国的优势产业广泛分布于生物科技、航空航天、半导体等高科技和高附加值领域,凸显其在全球经济中的技术和市场主导性。中国的优势产业集中在传统行业,如房地产开发、以煤炭为主的消费用燃料产业、建筑工程、海港服务等。同时,中国在部分新兴科技产业开始崭露头角,例如家用电器、新能源发电、电子元件等。

表5 中美两国拥有至少2 家产业领军企业的产业列表

3.中国产业领军企业规模实力不断增强,质量效益有待进一步提升

从产业领军企业的市值、营收和利润指标来看,中国的产业领军企业平均营收(489vs. 452亿美元)与平均利润(53vs. 44亿美元)高于美国,但平均市值(572vs. 1060亿美元)和净资产回报率(13%vs. 19%)却要显著低于美国,显示我国产业领军企业实现了较大的企业规模,但在企业质量与效益上仍有较大提升空间。

从头部企业的集中度来看,美国头部企业显著高于中国头部企业。中国的16 家全球冠军企业(占中国上市公司数量的0.2%),贡献了中国上市公司市值总额的9%,营收的8%,利润的11%。中国的世界领军企业70家(占中国上市公司数量的1%),贡献了中国上市公司市值总额的25%,营收的26%,利润的44%。美国的82 家全球冠军企业(占美国上市公司数量的2%),贡献了美国上市公司市值总额的39%,营收的29%,利润的37%;美国的世界领军企业285家(占美国上市公司数量的6%),贡献了美国上市公司市值的68%,营收的60%,利润的74%。

基于营收排名的世界500强企业中,中国有133家,美国有139家。500强企业的整体效益显著低于世界领军企业,甚至低于全球所有上市公司平均值,显示出500强企业效益与其营收规模的差距。在125家中国内地企业中,6家为亏损企业,32家企业的销售利润率不足1%,28家企业的销售利润率在1%到2%之间,与市场平均水平有较大差距。

表6 中美两国产业领军企业基本数据对比

我国11 个产业的实力与全球地位

本章围绕全球产业分类标准中的11个一级产业,深入剖析各产业的总体规模、结构特点、领军企业及企业质效等关键要素,并从多维度考察我国在相关领域的地位和影响力。通过与主要发达经济体的横向比较,揭示我国在各产业内部的优势与不足。对这11个一级产业的系统性审视不仅有助于更全面地展现我国在全球产业格局中的核心竞争力与潜在短板,也为实现高质量发展和培育世界一流企业提供了重要的数据实证基础。

表7 中美两国在11 个一级产业中的上市公司总体概况

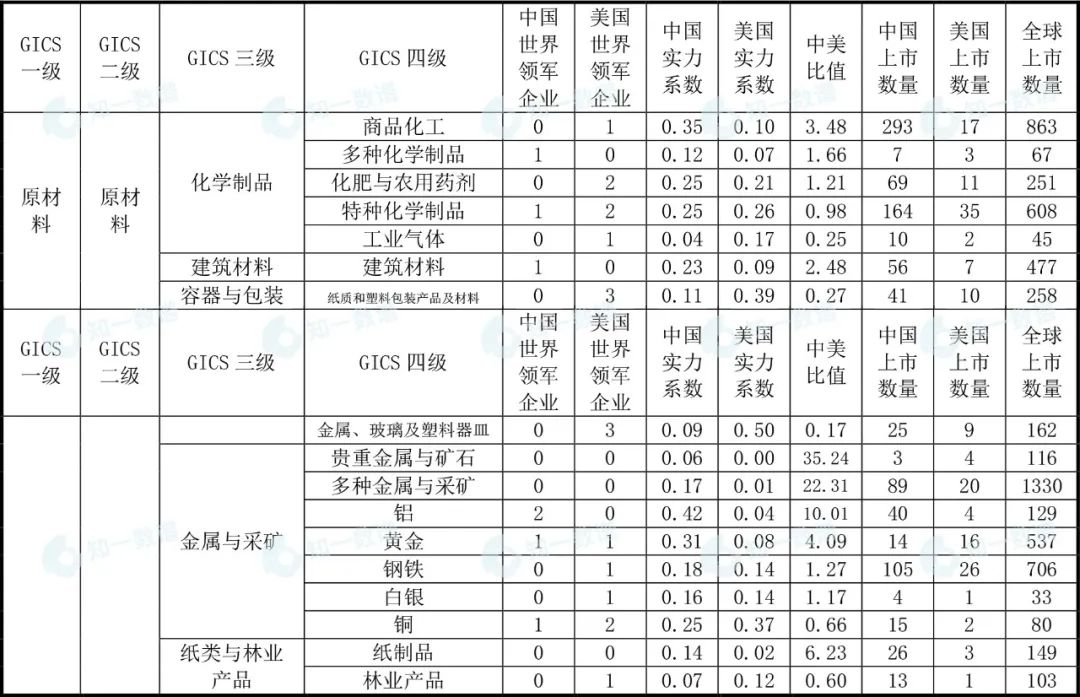

1. 原材料:产业规模全球领先,市场龙头及企业效率有待优化

原材料产业包括化学制品、建筑材料、容器与包装、金属与采矿、纸类与林业产品5个三级产业共17个四级产业。国家产业实力系数来看,中国在该一级产业排名和其中5个四级产业排名第一,美国在该一级产业排名第二,并在4个四级产业排名第一,日本和英国分别位列第三和第四。一级产业层面,中国在市值总额、营收总额和利润总额上均高出美国40%、114%和21%,这得益于中国在该产业的广阔市场和丰富资源,产生了974家上市公司,是美国的171家的5.7倍。从三级产业来看,中国在除了容器与包装外,其它4个三级产业的产业实力系数均显著高于美国,并在金属与采矿拥有4家领军企业(铝2家,铜1家,黄金1家且为冠军企业),在化学制品拥有2家领军企业(多种化学制品、特种化学制品),在建筑材料产业拥有1家领军企业。

然而,中国的市值、营收和利润集中度(8%,12%,14%)均低于美国(23%,19%,28%),产业领军企业数量亦显著低于美国(领军企业:7 vs. 18)。这显示出中国原材料企业在数量上的优势并没有转化为与之相当的经济效益优势,中小型企业的比重较高,市场份额较为分散,龙头效应不足。在某些特定的三级产业,中国企业的经营效率和盈利能力尚有较大差距。例如,在容器与包装三级产业中,中国企业的平均营收、平均利润与美国和全球企业差距较大(营收:4.1vs. 80.2 vs. 8.1亿美元,利润:0.2vs. 3.8vs.0.4亿美元)。在纸类与林业产品三级产业中,中国的销售利润率与净资产回报率与美国和全球企业差距较大(销售利润率:2%vs. 10%vs.9%,净资产回报率:3% vs. 35% vs.13%)。

表8 中美原材料一级产业的数据对比

2.工业:市场占有率全面领先,盈利能力差距较大

工业产业包括资本品、商业和专业服务、运输这3个二级产业,14个三级产业和27个四级产业。国家产业实力系数来看,中国在该一级产业排名第二(0.19),低于排名第一的美国(0.26),但高于排名第三的日本(0.13)。中国工业产业的上市公司总数(1632家,含12家领军企业)世界第一,是美国的(571家,含39家领军企业)近三倍,且营收总额高出美国29%,反映了中国在全球工业领域的影响力和市场占有率。日本工业上市企业总数世界第二(1050家),利润总额与中国相当(1155vs.1145亿美元),且领军企业数量(13)超过中国,显示其作为传统的工业强国的实力和中国工业企业在盈利能力方面的不足。

从二级产业层面来看,中国在资本品的国家产业实力系数与美国差距最小(中美比值0.93)。尤其在建筑与工程、电气设备领域这两个三级产业表现突出,产业实力系数是美国的4.7和2.9倍,且分别拥有3家产业领军企业(包括建筑与工程的中国建筑、电气部件与设备的宁德时代这2家产业冠军企业);在航空航天与国防、建筑产品、工业集团企业这3个三级产业则差距较大(中美比值分别为0.15、0.22、0.39)。

在商业和专业服务二级产业,中国与美国差距最大(中美比值0.17)。尽管企业数量高于美国40%,但市值总额、营收总额和利润总额分别是美国的18%、22%和10%。美国在该二级产业中的8个四级产业中拥有13家领军企业,日本拥有6家,而中国仅拥有1家(办公服务与用品的冠军企业晨光股份)。

在运输二级产业中的5个三级产业中,中国在海上运输和交通基本设施这2个产业相对美国有显著优势(中美上市公司数量:海上运输21vs.5,交通基本设施63vs.1),并在海上运输的1个四级产业拥有1家产业领军企业,在交通基本设施的3个四级产业拥有4家产业领军企业(其中海港与服务四级产业的上港集团为冠军企业);然而,在航空货运与物流、客运航空公司和地面运输这3个三级产业的劣势也相对明显,在市值、营收和利润总额方面差距较大,且没有领军企业。

企业指标层面,中国工业产业的销售利润率与净资产回报率均低于美国与全球平均水平。此外,在营收集中度和利润集中度均高于美国和全球水平的同时(中美全球营收集中度:23% vs.13% vs.6%,利润集中度:37%vs.22% vs.10%),市场集中度却低于美国(10%vs.13%vs.5%),反映市场份额较高的中国工业头部企业在资本市场中没有获得与之相匹配的估值水平。这或许与其有待提升的盈利能力和企业效率有关。

表9 中美工业一级产业的数据对比

3.金融:银行保险实力强劲,产业盈利能力突出

金融产业涵盖银行、金融服务、保险3个二级产业,其中包括6个三级与18个四级产业。2023年,全球金融产业共有上市公司4801家(占全球上市公司10.7%),贡献了全球上市公司市值总额的16%,营收总额的13%,利润总额的22.5%,是全球利润贡献比例最高的一级产业。上市公司总数排名前五位的国家和地区分别是美国(871)、印度(410)、英国(376)、中国内地(250)、日本(205)。从国家产业实力系数来看,中国排名第二,中国离美国还有一定差距(中美比值0.58),但中国产业利润总额达3595亿美元,超过美国的3310亿美元。中国金融产业的销售利润率、净资产回报率、营收集中度、利润集中度均高于美国与全球平均水平,反映中国金融企业不仅规模实力位居前列,企业盈利能力与头部企业集中度也已经比较成熟。

从二级产业来看,中国在银行上市公司数量为61家,远低于美国的330家,但营收总额和利润总额分别高出美国55%和93%,并在两个四级产业共拥有4 家产业领军企业,与美国产业领军企业数量持平,反映中国银行业的产业综合实力和头部企业优势;金融服务二级产业中美差距较大(上市企业数量:172 vs. 453,中美比值:0.13),市值、营收、利润总额均不及美国的15%,且仅在投资银行业与经纪业拥有1 家产业领军企业,而美国在该二级产业下的11个四级产业共拥有26家产业领军企业;保险业则相对表现较好,虽然仅拥有17家上市公司,低于美国的88家,但拥有3家产业领军企业,且营收总额(6231亿美元)与利润总额(305亿美元)与美国相当(营收总额6489亿美元,利润总额371亿美元)。

表10 中美金融一级产业的数据对比

4.公用事业:上市企业总数排名第一,新能源发电领军全球

公用事业产业包括电力公用事业、燃气公用事业、复合型公用事业、水公用事业和独立电力生产商与能源贸易商5个三级产业,含6个四级产业。国家产业实力系数来看,中国在该一级产业排名第二,仅次于美国,且显著高于第三名的西班牙。中国在市值总额(4888vs. 11185亿美元)、营收总额(4176vs.5159 亿美元)和利润总额(227vs.466亿美元)均低于美国,但在上市公司数量(166vs.77)上显著多于美国且位列全球第一,反映出中国公用事业企业数量众多,但单个企业的市场影响力和盈利能力较低。

从企业个体平均水平来看,中国在市值(29.4vs.145.3亿美元)、营收(25.1vs.67亿美元)、利润(1.4vs. 6.1亿美元)、销售利润率(5%vs.9%)和净资产收益率(6%vs.8%)均低于美国,而市盈率则与美国相当(22vs.24)。尽管中国公用事业企业的盈利面(84%vs.88%)略低于美国,但其市场集中度(27%vs.22%)、市值集中度(27%vs.30%)和利润集中度(30.4%vs.29.7%)均高于或接近于美国,表明中国公用事业行业内的头部企业在市场中具有一定的集中度和竞争力。

在三级产业中,中国在燃气公用事业、水公用事业和独立电力生产商与能源贸易商这3个三级产业的表现较为突出。在独立电力生产商与能源贸易商方面,国家产业实力系数全球第一,共拥有73家上市公司,且市值、营收和利润总额均显著高于美国(市值3646vs. 475亿美元,营收2652 vs. 341亿美元,利润152vs. 7亿美元)。中国在新能源发电业者这一四级产业中拥有3 家世界领军企业(长江电力、三峡能源、龙源电力),体现中国在新能源领域强大的国际竞争力。在燃气公用事业和水公用事业这2个三级产业方面,中国分别拥有34家和36家上市公司,显著高于美国的13家和11家。尽管市值总额均略低于美国,营收总额和利润总额均大幅超过美国,使中国在这两个产业的产业实力系数分别是美国的1.75和1.23倍。在电力公用事业和复合型公用事业两个三级产业中,中国企业的市场地位相对较弱,产业实力系数仅为美国的3%和1%。

表11 中美公用事业一级产业的数据对比

5.非日常消费:汽车与耐用消费品全球前列,但头部企业效应尚未形成

非日常消费产业包括汽车与汽车零部件、耐用消费品与服装、消费者服务和非必需消费品经销与零售业4个二级产业,涵盖10个三级产业和27个四级产业。根据国家产业实力系数,中国在该一级产业排名第二(0.14),仅次于美国(0.35),并且与排名第三的日本(0.13)较为接近。尽管中国在上市公司总数(893家)上居全球首位,但在市值总额(18950亿美元)方面排名第二,而营收总额(14471亿美元)和利润总额(461亿美元)均低于日本(营收15933亿美元,利润689亿美元),反映出中国非日常消费企业数量众多,但单个企业的市场影响力和盈利能力仍有待提升。

中国非日常消费企业的盈利面(67%vs.60%)和利润集中度(50%vs.43%)略高于美国,但市值集中度(29%vs.50%)与美国相比仍有较大差距。在全球非日常消费领域中共有108 家世界领军企业,美国拥有51家(含13家世界冠军企业),中国拥有11家(3家世界冠军企业)和日本12家(7家世界冠军企业),这表明中国行业内头部企业尚未形成强有力的优势。

在汽车与汽车零部件和耐用消费品与服装这两个二级产业中,中国的产业实力与美国接近(中美比值分别为0.75和0.78),尤其在汽车与汽车零部件产业中,中国的营收总额高出美国的2%。在耐用消费品与服装二级产业下的9个四级产业中,中国拥有6家世界领军企业(含2家世界冠军企业:家庭装饰品-欧派家居,家用电器-美的集团),其中3家位于家用电器四级产业。

在二级产业非必需消费品经销与零售业(中美比值0.29)中的8个四级产业中,多品类零售(中美比值0.95)表现相对较好,而在三级产业专营零售下的6个四级产业表现相对较弱,尤其是服装零售、家庭装潢零售、汽车零售和家庭装饰零售。中国在二级产业消费者服务(中美比值0.24)拥有与美国相同数量的上市公司(142家),但市值总额、营收总额和利润总额分别仅为美国的25%、21%和-13%。这一弱势主要是由于该产业中的酒店餐馆与休闲和综合消费三级产业在中国近年受到疫情的严重影响。

表12 中美非日常消费一级产业的数据对比

6.能源:美国沙特主导石油天然气产业,中国煤炭产业全球领先

能源产业是国家产业实力系数排名中中国两个排在第三名产业中的一个。GICS能源产业聚焦于传统化石能源,涵盖从事油气、煤炭和可消耗燃料的勘探、生产提炼和销售、储存和运输业务,以及供应油气设备与服务的公司,包括能源设备与服务和石油天然气与消费用燃料2个三级产业,7个四级产业。美国在该产业占据明显的主导地位,产业实力系数排名第二的是沙特,英国、加拿大、俄罗斯分列四至六名。中国在上市公司数量(114vs. 218)、市值总额(0.6vs. 2.2万亿美元)、营收总额(1.3 vs. 2.3万亿美元)、利润总额(934 vs. 2782亿美元)、领军企业数量(6 vs. 13)均显著低于美国。

从企业个体平均水平来看,尽管中国在市值(56vs.100亿美元)、利润(8.2 vs.12.8 亿美元)、销售利润率(7% vs.12%)和净资产收益率(15%vs. 28%)亦低于美国,但平均营收与美国相当(118vs. 107亿美元),且能源产业盈利面(82%)高于美国(74%)和全球(63%),反映出中国上市公司对于营收规模和盈利的重视。同时,中国的市场集中度(80%)、市值集中度(67%)和利润集中度(68%)均显著超过美国和全球水平,凸显该行业内大型国有企业的主导地位。

从四级产业来看,中国在传统优势产业煤与消费用燃料优势突出,产业综合占比高达59%,远高于美国的4%,并拥有3 家领军企业(中国神华、陕西煤业和兖矿能源)包揽该产业的全球前三名。然而,在石油与天然气的炼制和营销、石油与天然气的储存和运输这2 个四级产业里,中美产业实力系数比值均不足0.1,且没有全球产业领军企业。这主要与中国能源产业主要以大型国企集团化运营相关,而较少有企业专门从事石油天然气的炼制、营销、储存和运输。

表13 中美能源一级产业的数据对比

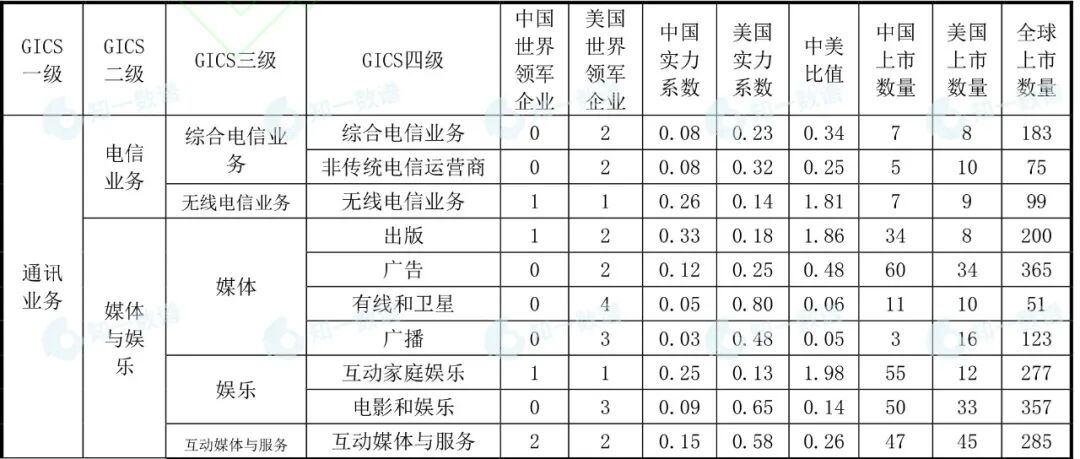

7.通讯业务:电信业务领域表现优异,媒体娱乐领域差距明显

通讯业务产业包括电信业务和媒体与娱乐2个二级产业,涵盖5个三级产业和10个四级产业。国家产业实力系数显示,中国在该一级产业排名第二(0.18),与排名第一的美国(0.49)有较大差距,但显著高于排名第三的日本(0.09)。中国的上市公司总数、市值总额、营收总额和利润总额分别为美国的150%、31%、37%、48%。从企业指标来看,中国通讯业务企业的盈利面(59% vs. 48%)、销售利润率(11% vs. 8%)、市场集中度(66% vs.48%)略高于美国,且净资产回报率(9% vs. 10%)、市值集中度(62% vs. 68%)和利润集中度(97% vs. 98%)与美国接近,但均高于全球平均水平。这表明中国通讯业务尽管总量还与美国有较大差距,但企业平均效率指标和产业竞争程度均已经处于较高水平。

从细分产业角度来看,中国在二级产业电信业务的表现相对较好(中美比值0.82),利润总额高于美国,拥有1 家世界领军企业(无线电信业务冠军企业-中国移动)。在二级产业媒体与娱乐中的3个三级产业媒体(中美比值0.20)、娱乐(中美比值0.41)和互动媒体与服务(中美比值0.26),中国分别拥有1、1、2 家世界领军企业(含1 家世界冠军企业:互动家庭娱乐-网易),而美国分别拥有11、4、2 家世界领军企业(含5家世界冠军企业)。从市场占有率来看,美国在这三个三级产业均占到了全球50%以上的市占率(中美营收总额全球占比:9% vs. 55%、13% vs. 51%、21% vs. 71%),反映中国在媒体和娱乐领域相对较弱的市场地位。

表14 中美通讯业务一级产业的数据对比

8.日常消费:酿酒等部分细分领域突出,但整体规模和全球地位相对偏弱

日常消费产业包括日常消费品经销与零售、食品饮料与烟草和家庭与个人用品3个二级产业,涵盖6个三级产业和12个四级产业。国家产业实力系数显示,中国在该一级产业排名第二(0.13),与美国(0.37)的相对比值为0.35,与第三名的英国(0.08)的相对比值为1.6。中国在该产业的上市公司总数全球最多(386家),贡献了日常消费产业全球市值总额的16%,营收总额的7%和利润总额的10%。中国的市场集中度为19%,远低于美国的43%,且在该产业的48 家世界领军企业中,美国拥有23家(含7家冠军企业),英国拥有5家,而中国仅拥有3家(含1家冠军企业)。这表明中国日常消费企业数量虽多,但在全球的市场占有率和产业集中度均有待提升。

从二级产业角度来看,中国在二级产业食品饮料与烟草的表现相对较好(中美比值0.68),拥有285家上市公司。在其涵盖的6个四级产业中,中国在酿酒商与葡萄酒商(中美比值7.91)、啤酒酿造商(中美比值3.06)、包装食品与肉类(中美比值0.83)的表现相对较优,且拥有2 家世界领军企业(含1家世界冠军企业:酿酒商与葡萄酒商-贵州茅台);而在农产品与服务(中美比值0.32)、软饮料与不含酒精饮料(中美比值0.09)、烟草(中美比值0.04)则与美国差距较大。

在二级产业日常消费品经销与零售(中美比值0.05)、家庭与个人用品(中美比值0.09)中国的表现则相对较弱,营收总额仅占全球的3%和4%。在其涵盖的6个四级产业中,中国在药品零售相对实力较强,产业实力系数排名全球第一(0.28),略高于排名第二的日本(0.27),且拥有1 家世界领军企业。在其它5 个四级产业(食品分销商、食品零售、日常消费零售、居家用品、个人护理用品)中,中国拥有85家上市公司(占全球数量的10.4%),但全球市场占有率均不足5%,产业实力系数均不足0.1。

表15 中美日常消费一级产业的数据对比

9.信息技术:总量与个体均亟需显著提升,软件服务与电脑硬件差距显著

信息技术产业包括软件与服务、技术硬件与设备和半导体产品与设备3个二级产业,涵盖6个三级产业和12个四级产业。国家产业实力系数显示,中国在该一级产业排名第二(0.14),与排名第一的美国(0.51)有较大差距,略高于排名第三的中国台湾(0.10)。从上市公司总数来看,美国(508 家)排在中国(1179 家)、中国台湾(833 家)、日本(689 家)、韩国(648 家)之后,但其市值总额、营收总额和利润总额分别为中国的4.58、1.78、4.53倍。中国信息技术企业的销售利润率(5% vs. 13%)、净资产回报率(8% vs.22%)、市值集中度(15% vs. 57%)、市场集中度(26% vs. 37%)和利润集中度(35% vs.71%)均显著低于美国,表明中国信息技术产业在总量和效率指标上与美国均有显著差距,这与双方占据着产业链中不同的附加值部分相关。

在软件与服务二级产业,中国的表现相对较弱(中美比值0.07),市值、营收和利润的全球占比均不到10%,与美国差距较大(美国市值、营收和利润的全球占比分别为71%、47%、71%)。在该二级产业下的4个四级产业共16家世界领军企业,美国拥有11家(含2家冠军企业),而中国拥有0家。差距最显著的四级产业为系统软件,美国的综合占比为94%,而中国仅为2%。

在技术硬件与设备二级产业,中国与美国的差距较小(中美比值0.40)。中国在该二级产业拥有628家上市公司,显著高于美国的171家,且营收总额占美国80%、全球的23%。在6个四级产业中,中国在其中5个产业共拥有6家世界领军企业,且在其中4个产业(电子元件、电子设备和仪器、电子制造服务、通信设备)综合占比均超过了美国。然而,在电脑硬件储存设备产业,中国与美国差距较为显著(中美比值0.10)。

在半导体产品与设备二级产业(中美比值0.37),尽管在8家世界领军企业中美国占据5家而中国占据0家,但中国在该二级产业拥有231家上市公司,是美国的3倍。虽然市值总额(7537vs. 26383亿美元)和利润总额(260vs. 674亿美元)仍显著低于美国,但中国在该产业的营收总额(2224vs. 3754 亿美元)已达美国的59%。

表16 中美信息技术一级产业的数据对比

10.房地产:房地产投资信托产业刚刚起步,传统房地产业利润受到巨大冲击

房地产产业包括房地产投资信托(REITs)和房地产管理与开发2个二级产业,涵盖9个三级产业和12个四级产业。国家产业实力系数显示,中国在该一级产业排名第三(0.09),位于美国(0.36)和日本(0.10)之后。从产业结构来看,房地产投资信托在房地产业中的全球市值、营收和利润占比分别为55%、16%和77%(美国:92%、64%、99%)。然而,中国的房地产投资信托产业于近年才开始发展,因此在其涵盖的8个四级产业中均没有上市公司。

从二级产业房地产管理和开发来看,中国的上市公司总数(292 家)、市值总额(4189亿美元)、营收总额(8765亿美元)均显著高于美国和日本,但利润总额(-326亿美元)受到近年中国房地产宏观情况影响显著为负。在该二级产业涵盖的4个四级产业共16 家世界领军企业中,美国拥有3家(含1家冠军企业),中国5家(含1家冠军企业),日本3家,中国香港2家(含1家冠军企业)。同时,中国企业的市值集中度(24%vs.73%)、市场集中度(27% vs. 68%)均显著低于美国,表明中国房地产市场相对分散,头部企业的市场影响力较弱。

从四级产业来看,中国在房地产开发拥有绝对优势,占据所有4 家世界领军企业且综合占比达到60%,位列全球第一。在房地产经营公司产业,中国的综合占比达0.18,亦位列第一。多元化房地产业务领域,日本表现较为突出,占据3 家领军企业且产业实力系数达0.36,位列全球第一,远高于位列第三的中国。中国在房地产服务产业则与美国有着较大差距(中美比值0.2),拥有1 家领军企业。

表17 中美房地产一级产业的数据对比

11.医疗保健:美国优势显著,中美差距较大且市场分散

医疗保健产业包括医疗保健设备与服务和制药、生物科技和生命科学2个二级产业,涵盖6个三级产业和10个四级产业。从国家产业实力系数来看,医疗保健产业是中美差距最大的一级产业(中美比值0.19)。美国在该产业有着绝对优势,其上市公司总数、市值、营收和利润总额分别占全球的24%、54%、64%和52%,显著高于中国的16%、12%、10%和10%。

从企业层面来看,中国的产业盈利面远高于美国(69%vs.19%),这主要与美国允许大量尚未盈利的医疗企业上市有关。中国企业的市值集中度(12% vs.28%)、市场集中度(34% vs.37%)和利润集中度(24%vs.64%)均显著低于美国,表明中国医疗保健市场分散,头部企业的市场影响力较弱。

从三级产业来看,医疗保健提供商与服务(中美比值0.1,美综合占比77%)、生物科技(中美比值0.2,美综合占比66%)、生命科学工具和服务(中美比值0.18,美综合占比63%)和医疗保健技术(中美比值0.14,美综合占比51%)这4个产业美国都占据了绝对优势,综合占比均超过50%,且中美比值均不超过0.2。医疗保健设备与用品、制药这两个三级产业中美比值分别为0.3和0.28,且中国在制药产业的上市公司数量超过美国(267vs.159 家)。

在10个四级产业共40个世界领军企业中,美国拥有28个世界领军企业且在9个产业都拥有世界冠军企业,仅在医疗保健用品没有世界领军企业。其中,美国在3个四级产业(生物科技、制药、管理型保健护理)拥有全部4家世界领军企业,在5个四级产业(医疗保健设备、保健护理产品经销商、保健护理服务、医疗保健技术、生命科学工具和服务)拥有3家世界领军企业,反映美国在医疗保健领域的各个细分领域均有着较大优势。中国目前仅在保健护理产品经销商、保健护理机构各有1家世界领军企业。

表18 中美医疗保健一级产业的数据对比

全球产业比较视角下的启示与建议

1.重视产业视角的分析研究,科学制定我国产业发展方向

当前,世界处于百年未有之大变局,中国正加速迈入高质量发展阶段。在这一背景下,从产业视角深入开展经济与政策分析,对于厘清我国在全球产业体系中的现状与未来发展战略具有重要意义。本文以产业综合实力、领军企业表现等多维度的国际比较研究为基础,系统揭示了中国在全球产业体系中的具体位置及相对优势和不足。研究发现,尽管中国上市公司总数已超美国(6837vs.4453),且GDP达到了美国的65%,但在基于全球产业分类标准下的产业实力与美国仍有较大差距。从基于产业总量在全球占比的产业实力系数来看,中美产业实力比较系数为0.44(0.16vs0.36),冠军产业比较系数为0.38(35vs93);从头部企业来看,中美领军企业比较系数为0.246(70vs.285),冠军企业比较系数为0.195(16vs.82)。说明从规模以上企业到代表优质企业的上市公司、再到上市公司中的头部企业,中国与美国的差距较大。

以高质量发展为目标要求我们进一步提升对企业质量和效益的考核和重视。数据显示,尽管中国的全产业盈利企业比例(75%)因美国允许非盈利企业上市而高于美国,但从企业盈利能力和资本效率来看,中美企业在全产业市盈率(18倍vs.27倍)、销售利润率(7%vs.8%)、资本回报率(8%vs.14%)等指标上仍有差距,且中国优势产业主要集中在传统产业。在158 个四级产业中,中国在102个产业的销售利润率低于美国,112个产业的资产回报率低于美国,显示出中国在大多数产业的效益方面仍有较大提升空间。因此,有必要进一步开展产业视角下的经济分析,以精准把握我国在全球产业体系中的相对位置,明确战略方向与发展重点,科学制定差异化产业政策和绩效考核体系,以增强产业竞争力,推动经济高质量发展。

2.深入参与全球产业体系,推动产业分类标准科学合理地修订和完善

产业分类标准直接影响产业实力的国际评价和产业政策制定的精准度。本文研究发现,现行国际产业分类标准并未能充分体现新兴经济体和发展中国家产业发展的阶段性特征和结构性差异,也未能及时反映人工智能等新兴科技快速重塑产业生态所带来的产业结构变革,存在一定的局限性。

一方面,新兴经济体和发展中国家在全球产业链中地位日益重要,但其产业发展往往处于市场培育期或初步成长阶段,规模化的专营企业尚未充分形成;同时,受到专属经营政策和行业监管模式的影响,这些国家产业细分与发达国家存在明显差异。例如,中国在房地产投资信托(REITs)、管理保健护理及抵押房地产投资信托等9个四级产业没有上市公司,在烟草、再保险等20个产业中上市公司数量不足5家,而光伏产业、显示产业、新能源汽车产业等则未被纳入分类范围。另一方面,人工智能、大数据、无人机等新兴技术正快速重塑全球产业生态,产业之间的边界日益模糊,跨领域融合现象明显加快,使得传统以静态产业边界为基础的分类标准难以适应新产业、新业态和新模式不断涌现的发展趋势。

因此,我国应联合其他新兴经济体和发展中国家,共同积极参与全球产业分类标准的制定和修订,提出更具包容性和动态适应性的产业分类体系,确保标准更全面地反映不同国家的发展阶段、产业特点以及新兴技术带来的产业变革。这不仅有助于提高产业评价的公正性和普适性,也将有力促进国际经济合作,提升发展中国家在全球产业发展中的话语权。

3.加快培育世界一流企业,推动企业发展由规模扩张转向高质量成长

中国经济发展正在经历从规模化增长向高质量发展的转变,亟需一批产品卓越、品牌卓著、创新领先、治理现代的世界一流企业。世界一流企业应是其所在产业内公认的全球领军企业,代表着产业发展最高水平。本文研究发现,尽管所谓的“世界500强”企业数量近年来超过美国或者与美国相当,但目前中国全球产业领军企业在数量、集中度和全球影响力等方面尚存在明显不足,特别是产业冠军企业数量有限、在全球产业的影响力较弱,亟需重点培育。此外,从企业地域和性质分布来看,全球产业领军企业集中于北京(33%)、广东(17%)和上海等经济发达地区;中央和地方国企在产业领军企业中占比超过半数,表明中国当前产业领军企业成长高度依赖政策资源、国内市场环境与传统产业基础等条件,这也意味着培育全球性、市场化、科技型世界一流企业、尤其是上市公司的生态环境和资源支持至关重要。

因此,中国应根据各地区的产业基础与优势特点,有针对性地制定差异化扶持政策,积极推动具备潜力的科技型头部企业脱颖而出,逐步实现产业发展由规模扩张向质量提升的战略转变。在此基础上,进一步鼓励和支持企业向国际化方向发展,通过海外并购、设立海外研发中心和全球生产基地布局等方式,积极融入全球产业链,实现全球资源整合与市场开拓,最终显著提升企业的国际竞争力和影响力,推动我国整体产业实力迈向新的高度。

参考文献

<1> Phillips, R. L., Ormsby, R.. Industry classification schemes: An analysis and review. Journal of Business & Finance Librarianship, 2016, 21(1): 1-25.

<2> Bhojraj, S., Lee, C. M. C., Oler, D. K.. What's my line? A comparison of industry classification schemes for capital market research. Journal of Accounting Research, 2003, 41(5): 745-774.

<3> 何志毅, 等. 中国产业结构(基于中美上市公司的比较). 北京: 机械工业出版社, 2021.

Global Industrial Structure and China's Industrial Strength: A Special Report

on China's Industrial Development Based on Global Listed Company Data

Abstract:

Against the backdrop of profound global economic changes, industrial structure upgrading and international competition have increasingly become central topics for economic development in various countries. This study uses data from listed companies in major global securities markets and the Global Industry Classification Standard (GICS) to conduct a multidimensional comparison across countries, industries, and enterprises. The results show that the United States leads in the national industrial strength coefficients across most industries, while China firmly holds second place and enjoys scale advantages in certain industries. However, there is still a significant gap between China and the U.S. in terms of advanced fields and the number of industry-leading enterprises. Further analysis of the number and distribution of leading and champion companies reveals that U.S. industrial leaders have significantly higher concentration and profitability compared to China. Meanwhile, China holds advantages in traditional industries such as coal and real estate development, and is beginning to show promise in emerging fields such as home appliances and renewable energy generation. Overall, strengthening research on China's position and development path within the global industrial system is of great significance for building a self-reliant, competitive modern industrial system and fostering world-class industrial leaders.

Keywords:

global industries; industrial strength; leading industrial enterprises;

industrial comparative coefficients; China-U.S. comparison; modern industrial system