何志毅 | 中国消费细分产业及领军企业分析

何志毅 知一思享

2024年03月30日 13:13 北京

本文是关于中国消费产业的第三篇文章,第一篇《何志毅 | 我国消费产业放在全球什么位置?痛其不强、叹其不力、盼其不懈!》对中国与全球各国的消费产业进行分析,第二篇《何志毅 | 中国消费产业的区域格局分析》对中国各区域的消费产业进行分析,本篇对中国各消费细分产业和产业的领军企业进行分析。这三篇文章成为一组系列文章,可以放在一起阅读。需要提示的是,我们的数据分析是建立在全球上市公司数据基础上的。

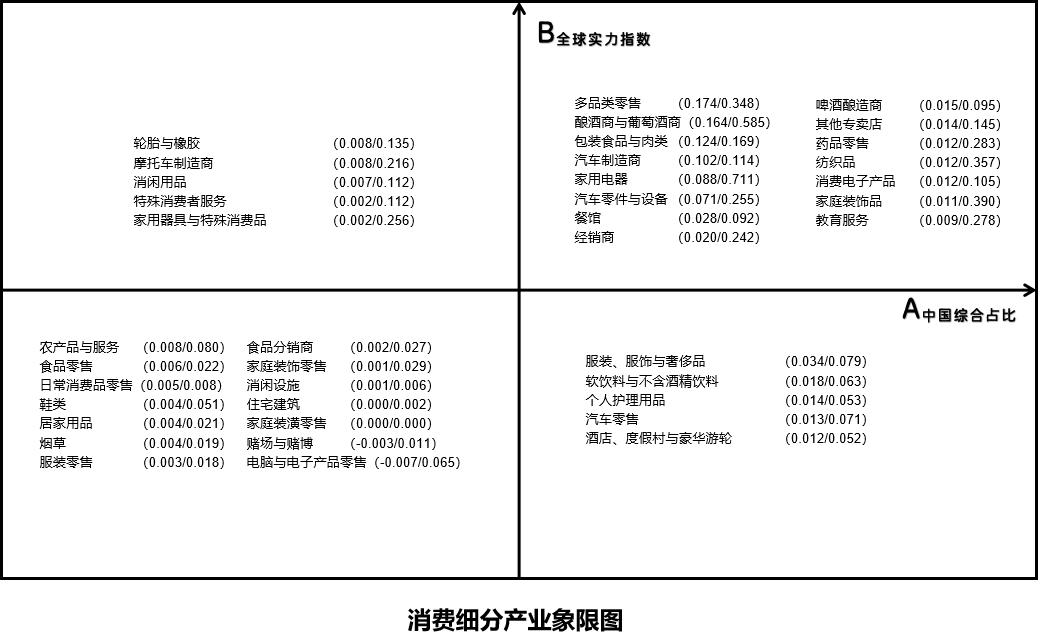

一、中国消费细分产业象限图

在第一篇文章中我们论及,在全球消费产业中,依然是美国第一,中国第二,且中国消费产业的综合实力仅为美国的18.8%。而日本除了总市值低于中国,总营收和总利润都高于中国,因此中国的消费产业需要进一步地发展和提升。本文试图对中国消费细分产业的现状进行分析。

我们首先对39个细分产业在中国消费产业中的市值占比、营收占比、利润占比进行计算,并按照0.5、0.25、0.25权重加权得出综合占比,将综合占比(A)与各细分产业在全球的综合实力指数(B)进行交互列连,采用中位值分段,将39个产业划分至四个象限,即A高B高、A低B高、A低B低、A高B低四个区域,进而我们将选取具有代表性的产业进行介绍与分析。

二、综合占比高综合实力指数亦高的产业

2023年的数据显示,中国有6个消费细分产业在中国消费产业的综合占比达到7%以上,分别是多品类零售、酿酒商与葡萄酒商、包装食品与肉类、汽车制造商、家用电器、汽车零件与设备,累计占比达72.3%。

1、多品类零售

在全球产业分类标准GICS的最新版本中,多品类零售产业由互联网与直销零售、百货商店、综合货品商店等3个产业合并而成。中国在该产业中共有56家上市公司,其中盈利企业34家,盈利面为0.61;总市值、总营收、总利润分别为4711.2、3403.3、180.64亿美元,在消费产业的综合占比为0.174(可以理解为17.4%,下同);在全球的产业综合实力指数为0.348(可以理解为34.8%,下同),仅次于美国的0.364,位列全球第二位。产业营收利润率为5%,净资产回报率为8%。

产业前四名的企业分别是阿里巴巴、拼多多、京东集团、唯品会,前四名的产业综合集中度(市值集中度、营收集中度、利润集中度按照0.5、0.25、0.25加权计算)为0.92;第五至十名分别是名创优品、居然之家、小商品城、东方甄选、重庆百货、王府井,前十名的产业综合集中度为0.96。

亚马逊是多品类零售产业的全球冠军企业,阿里巴巴是该产业的全球亚军,拼多多是全球殿军。亚马逊2023年市值、营收、利润分别为12496、5140、-27.2亿美元,其市值是中国全产业的3倍,营收是1.5倍,因为2023年的利润是负数不可比较,但亚马逊2022年度的正常利润是113亿美元。

2、酿酒商与葡萄酒商

中国在该产业中共有35家上市公司,其中盈利企业25家,盈利面为0.71;总市值、总营收、总利润分别为6147.2、542.1、190.68亿美元,在消费产业的综合占比为0.164;在全球的产业综合实力指数为0.585,位列全球首位。产业营收利润率为35%,净资产回报率为25%。

产业前四名的企业分别是贵州茅台、五粮液、泸州老窖、山西汾酒,前四名的产业综合集中度为0.78;第五至十名分别是洋河股份、古井贡酒、今世缘、迎驾贡酒、舍得酒业、口子窖,前十名的产业综合集中度为0.93。

贵州茅台是酿酒商与葡萄酒商产业的全球冠军企业,亚军是英国的威士忌厂商帝亚吉欧,季军是五粮液,殿军是法国的白兰地厂商保乐力加。贵州茅台的市值为3138亿美元,是中国仅次于腾讯的市值第二大企业,营收是185亿美元,利润是90.9亿美元。五粮液的市值、营收、利润分别为931、217、47.4亿美元。

3、包装食品与肉类

中国在该产业中共有186家上市公司,其中盈利企业146家,盈利面为0.78;总市值、总营收、总利润分别为3615.2、2377.3、116.99亿美元,在消费产业的综合占比为0.124;在全球的产业综合实力指数为0.169,仅次于美国的0.207,位列全球第二位。

产业前四名的企业分别是牧原股份、金龙鱼、伊利股份、海天味业,前四名的产业综合集中度为0.36;第五至十名分别是温氏股份、海大集团、双汇发展、康师傅控股、中国飞鹤、中国旺旺,前十名的产业综合集中度为0.58。这个产业的整体盈利性较为均衡,产业营收利润率为5%,净资产回报率为10%。

包装食品与肉类产业的全球前四名领军企业是雀巢(瑞士)、亿滋国际(美国)、JBS(巴西)、卡夫亨氏(美国)。中国排名最高的牧原股份位列全球第8位。雀巢2023年的市值、营收、利润分别为3195、1021、100.3亿美元,其市值高于中国前10名企业之和,营收和利润略低于前10名之和。

中国作为消费大国,在这个产业的发展空间巨大。中国的企业与雀巢所面临的生存环境不一样,雀巢没有本土市场,只能依靠国际化生存,而中国企业可以在本土市场消化掉间接成本的基础上向国际化发展,创建国际品牌。

4、汽车制造商

GICS的分类中,将整个汽车产业划分为汽车制造商、汽车零件与设备、轮胎与橡胶、摩托车制造4个细分产业,而在国标(GB)分类中这是一个产业。为了进行全球比较,我们仍将其看为四个产业。若将这四个产业合并,则综合占比为0.22,是中国消费产业中的第一大产业。

中国在汽车制造商产业中共有31家上市公司,其中盈利企业16家,盈利面为0.52;总市值、总营收、总利润分别为3090.4、3326.6、36.23亿美元,在消费产业的综合占比为0.102;在全球的产业综合实力指数为0.114,位列全球第四,前三强为美国0.259、日本0.214、德国0.212。产业营收利润率为1%,净资产回报率为1%。

产业前四名的企业分别是比亚迪、上汽集团、长城汽车、长安汽车,前四名的产业综合集中度为0.91;第五至十名分别是理想汽车、广汽集团、吉利汽车、东风集团股份、北京汽车、BRILLIANCE CHI,前十名的产业综合集中度为1.41。这一现象出现的原因在于在利润集中度,中国前四名企业的利润总额为70.8亿元,前十名企业的利润总额为118.5亿美元,而全产业总盈利125.04亿美元,总亏损88.81亿美元,因此全产业的利润仅为36.23亿美元。

汽车制造商产业的全球前四名领军企业是特斯拉(美国)、丰田汽车(日本)、大众汽车(德国)、STELLANTIS(荷兰)。全球冠军企业特斯拉的市值、营收、利润分别是6898、815、125.8亿美元。中国冠军企业比亚迪的市值是969亿美元,营收615亿美元,利润24.1亿美元。在全球前四名企业中,市值最高的是特斯拉,营收最高的是大众汽车2988亿美元,利润最高的是丰田汽车184.6亿美元。特斯拉的利润在前四名企业中最低,但却是中国全部31家上市公司利润总和的3.5倍。因此,中国汽车产业,尤其是新能源汽车产业,尽管欣欣向荣,但依旧前路漫漫。

5、家用电器

家用电器产业在GICS分类中不包含黑家电企业,这类企业被划分至消费电子产业,产业冠军是日本索尼,中国冠军是四川长虹。实际上,许多企业是兼营白家电和黑家电产品的,只是比重不同。但为了与国际对标,我们分析的家用电器产业是传统意义上的白家电产业。

中国在该产业中共有61家上市公司,其中盈利企业56家,盈利面为0.92;总市值、总营收、总利润分别为1758.7、1573.8、127.93亿美元,在消费产业的综合占比为0.088;在全球的产业综合实力指数为0.711,位列全球首位。产业营收利润率为8%,净资产回报率为18%。

产业前四名的企业分别是美的集团、格力电器、海尔智家、海信家电,前四名的产业综合集中度为0.73;第五至十名分别是苏泊尔、科沃斯、石头科技、老板电器、巨星科技、泉峰控股,前十名的产业综合集中度为0.84。

全球家用电器产业共有201家上市公司,中国的美的集团、格力电器、海尔智家垄断了的前三名,第四名是法国的SEB SA。美的集团的市值、营收、利润分别为541、501、42.8亿美元。但如果把黑白家电产业合并,则全球的冠军企业为日本的索尼,其市值、营收、利润分别为1119、869、70.6亿美元。至于韩国的三星,已经脱胎换骨成为计算机硬件、电子元件产业的全球领军企业了。我们也看到,中国有的家电企业也在尝试转向这条道路。

三、综合占比相对高综合实力指数亦高的产业

除去综合占比高于7%的6个细分产业,有13个产业的综合占比介于1%-4%之间,综合占比相对较高,其余的20个产业的占比低于1%。下面以经销商产业举例分析。

在GICS分类中,经销商产业限定为日用商品经销商和批发商,包括机车经销商。在医疗保健领域设有保健护理产品经销商,同样的还有贸易公司与经销商(工业)、技术产品经销商(信息技术)、日常消费品经销与零售(日常消费)。而在国标GB分类中,则仅仅分为批发和零售业一个门类,以及批发业和零售业两个大类。本文仅对GICS分类下狭义的经销商产业进行分析。

中国在该产业中共有17家上市公司,其中盈利企业13家,盈利面为0.76;总市值、总营收、总利润分别为173.2、1117.3、9.66亿美元,在消费产业的综合占比为0.020;在全球的产业综合实力指数为0.242,仅次于美国0.411,但仍有较大差距。产业营收利润率为1%,净资产回报率为6%。

产业前四名企业分别是物产中大、辽宁成大、国机汽车、皖新传媒,前四名的产业综合集中度为0.74,第五至十名分别是东方创业、汇鸿集团、中烟香港、特力A、内蒙新华、申达股份,前十名的产业综合集中度为0.93。

美国企业在经销商产业领军企业中占据了三席,分别是冠军通用配件、亚军LKQ、殿军POOL,而中国冠军物产中大则位列全球第三。通用配件公司的市值、营收、利润分别是219、221、11.8亿美元,而物产中大则为36、836、5.7亿美元。可以看出,物产中大的营收在四家领军企业中位列第一,且差距较大,而市值、利润则在四家企业中位列末位。

四、综合占比较高综合实力指数较低的产业

在该象限中,共有5个细分产业,共性特点为产业前四名综合集中度相对较低,未能涌现出全球领军企业。

1、服装、服饰与奢侈品

中国在该产业中共有82家上市公司,其中盈利企业49家,盈利面为0.60;总市值、总营收、总利润分别为1117.7、564.3、29.80亿美元,在消费产业的综合占比为0.034;在全球的产业综合实力指数为0.079,距离法国0.534有很大差距。产业营收利润率为5%,净资产回报率为8%。

产业前四名企业分别是安踏体育、申洲国际、李宁、老凤祥,前四名的产业综合集中度为0.63,第五至十名分别是中国黄金、周大生、森马服饰、比音勒芬、迪阿股份、361度,前十名的产业综合集中度为0.80。

法国的3家企业包揽了服装、服饰与奢侈品产业的全球前三名,分别是冠军LVMH集团,亚军CHRISTIAN DIOR,季军爱马仕国际,殿军是瑞士的历峰集团。冠军LVMH集团的市值、营收、利润分别是4281、847、150.7亿美元,而中国冠军安踏体育则分别是330、78、11亿美元,位列全球第9。中国该产业总市值、总营收、总利润均不及LVMH集团一家。

2、酒店、度假村与豪华游轮

中国在该产业中共有39家上市公司,其中盈利企业10家,盈利面为0.26;总市值、总营收、总利润分别为788.0、143.1、-7.48亿美元,其中产业总盈利3.88亿美元,总亏损11.36亿美元,在消费产业的综合占比为0.012;在全球的产业综合实力指数为0.052,而美国则为0.589,约为美国的9%。

产业前四名企业分别是携程集团、华住集团、锦江酒店、中国民航信息网络,前四名的产业综合集中度为0.43,第五至十名分别是同程旅行、亚朵、复星旅游文化、首旅酒店、中青旅、君亭酒店,前十名的产业综合集中度为0.68。

美国企业垄断了酒店、度假村与豪华游轮产业的前四名,分别是BOOKING、万豪国际、爱彼迎、希尔顿酒店。全球产业冠军BOOKING的市值、营收、利润分别是1019、171、30.6亿美元,而中国冠军携程集团则为246、29、2.0亿美元,位列全球第10。中国该产业总市值、总营收、总利润均不及BOOKING集团一家。

3、个人护理用品

中国在该产业中共有38家上市公司,其中盈利企业28家,盈利面为0.74;总市值、总营收、总利润分别为521.1、139.8、11.50亿美元,在消费产业的综合占比为0.014;在全球的产业综合实力指数为0.053,位列全球第6,全球三名为英国0.256、法国0.234、美国0.167。产业营收利润率为8%,净资产回报率为8%。

产业前四名企业分别是恒安国际、汤臣倍健、珀莱雅、贝泰妮,前四名的产业综合集中度为0.49,第五至十名分别是巨子生物、飞科电器、上海家化、天新药业、丸美股份、豪悦护理,前十名的产业综合集中度为0.81。

法国、英国、美国企业同样占据了个人护理用品产业的全球前三名,分别是法国欧莱雅、英国联合利华、美国雅诗兰黛。全球产业冠军欧莱雅的市值、营收、利润分别是2345、409、61.1亿美元,而中国冠军恒安国际则为48、33、2.8亿美元,位列全球第15。中国该产业的总市值、总营收、总利润均不及欧莱雅、联合利华,产业市值为欧莱雅的22%,营收为34%,利润为19%,即中国全产业的综合实力仅为欧莱雅的24.25%。

五、综合占比低综合实力指数亦低的产业

在综合占比低于7%的33个产业中,有11个产业的全产业利润为负,占总量的三分之一,其中家庭装潢零售、赌场与赌博、电脑与电子产品零售等3个产业呈全产业企业亏损的状态,处于绝对弱势的地位。

1、居家用品

中国在该产业中共有16家上市公司,其中盈利企业13家,盈利面为0.81;总市值、总营收、总利润分别为138.9、66.3、4.03亿美元,在消费产业的综合占比为0.004;在全球的产业综合实力指数为0.021,而美国则为0.714,约为美国的3%。产业营收利润率为6%,净资产回报率为6%。

产业前四名企业分别是蓝月亮集团、欧普照明、中顺洁柔、华宝新能,前四名的产业综合集中度为0.63,第五至十名分别是飞乐音响、丽臣实业、红棉股份、天元宠物、依依股份、野马电池,前十名的产业综合集中度为0.91。

美英企业垄断了居家用品产业的全球前四名,分别是美国宝洁、英国利洁时、美国高露洁、美国金佰利。全球产业冠军宝洁公司的市值、营收、利润分别是3505、820、146.5亿美元,而中国冠军蓝月亮则为28、10、0.8亿美元,位列全球第17。中国该产业总市值、总营收、总利润均不及4家全球领军企业,产业市值为宝洁公司的4%,营收为8%,利润为3%,即中国全产业的综合实力仅为宝洁公司的4.75%。

2、农产品与服务

中国在该产业中共有45家上市公司,其中盈利企业31家,盈利面为0.69;总市值、总营收、总利润分别为453.1、531.8、-18.12亿美元,其中总盈利9.93亿美元,总亏损28.05亿美元,在消费产业的综合占比为0.008;在全球的产业综合实力指数为0.080,位列全球第5,美国0.363位列第1。

产业前四名企业分别是新希望、大北农、北大荒、苏垦农发,前四名的产业综合集中度为0.31,第五至十名分别是禾丰股份、天康生物、巨星农牧、登海种业、隆平高科、优然牧业,前十名的产业综合集中度为0.47。

农产品与服务产业的全球冠军是美国的阿彻丹尼尔斯米德兰,其市值、营收、利润分别是422、1016、43.4亿美元,而中国冠军新希望则为76、205、-2.1亿美元,呈亏损态势,位列全球第8。中国该产业总市值略高于阿彻丹尼尔斯米德兰,而总营收、总利润均有较大差距。

六、消费产业的国企与非国企

1、国企和非国企在消费产业中的占比

中国1275家消费产业上市公司中,中央国有企业48家,地方国有企业171家,集体企业7家,国有企业合计226家,占总量的18%。国有企业在全产业的市值、营收、利润占比分别为0.31、0.30、0.42,综合实力指数为0.33,而国有企业在全产业中的实力指数为0.53,这一数据表明非国有企业在消费产业中起主导作用,综合实力指数达0.67。

在具体领域中,国有企业与非国有企业在消费服务领域的指数比为0.14:0.86,在消费品制造领域中指数为0.41:0.59;在日常消费领域的指数比为0.47:0.53,在非日常消费领域的指数比为0.23:0.77。

2、国企和非国企在消费细分产业中的占比

在39个细分产业中,国有企业在其中的6个产业占据优势地位,分别是经销商(0.98),酿酒商与葡萄酒商(0.93),啤酒酿造商(0.87),其他专卖店(0.65),汽车制造商(0.53),酒店、度假村与豪华游轮(0.52)。经销商、酿酒商与葡萄酒商产业的前四名企业均为国有企业,啤酒酿造商四强中有三家国有企业,实力优势显著。

在非国企占优势的的33个产业中,国有企业指数介于0.4-0.5的产业有3个(农产品与服务、食品零售、住宅建筑),介于0.3-0.4的有3个(消闲设施、汽车零售、消费电子产品),介于0.2-0.3的有6个(纺织品、日常消费品零售、餐馆、家用电器等),介于0.1-0.2的有4个(居家用品、软饮料等),小于0.1的有8个,如药品零售、消闲用品、多品类零售、教育服务、个人护理用品等。在家庭装饰品、特殊消费者服务、鞋类、食品分销商等9个产业中没有国企分布。

3、国企和非国企在领军企业中的数量占比

在中国4家消费产业全球冠军企业中,有2家国企(中央和地方国有各1家,为中国中免和贵州茅台),有2家非国企;在15家全球领军企业中,国有企业有6家(中央国有1家,地方国有4家,集体企业1 家,如物产中大、五粮液等),非国有企业有9家。

在39家消费产业的中国冠军企业中,有7家国企(中央国有2家,地方国有5家,如华润啤酒、华域汽车等),非国企32家;在144家中国领军企业中,国有企业35家(中央国有9家,地方国有24家,集体企业2家,如上汽集团、长安汽车、联华超市等),非国有企业109家。