何志毅|联合国,榜出有名!(下)

原创 何志毅 知一思享

2025年10月05日 08:09 湖南

本文将对知一产业研究院在联合国已经发布的两份榜单(详情可点击以下蓝色链接)做详细解读,今日发表的是文章的下半部分。

前文概要:

1、全球产业领军企业榜单基于全球产业领军企业研究、基于知一全球上市公司大数据库

2、上榜企业分布于30个国家,前五名为美国、中国、日本、德国、印度

3、上榜企业分布在146个产业,平均市值约为1200亿美元、营收约为520亿美元、利润约为60亿美元

4、上榜500家企业中的美国企业为231家,占46.2%

5、上榜500家企业中的中国企业为63家、占12.6%

本篇分析:

上榜500企业中的日本企业为39家,占8%

日本39家上榜企业,占总量的8%,产业分布呈现"传统产业锁定"特征。非日常消费(10家)和工业(10家)合计占比过半,信息技术(4家)和通讯业务(3家)等新兴领域发展滞后。这种产业结构反映出日本在数字经济转型中的困境,过度依赖汽车、电子等传统制造业,在软件、生物科技等新兴领域几乎空白。

日本企业在前100名中占据3家,在前50名中占据1家,在前20名中占据1家。3家百强企业全部集中于传统领域,汽车制造(1家)和消费电子(1家)的代表性存在,既是对“日本制造”传统的延续,也暴露出产业升级的停滞。综合电信业务(1家)的入围,更多源于国内市场保护而非国际竞争力。这种极度单一的产业结构,使得日本企业在全球产业变革中面临严峻挑战。

表3 日本前十名企业

日本的前10名企业中,排名最高的丰田汽车(第18名,汽车制造)是唯一进入前20强的日本企业,展现了日本在汽车制造领域的传统优势。索尼(第78名,消费电子产品)和日本电报电话(第98名,综合电信业务)两家企业进入前100名,分别代表日本在电子产品和通信服务行业的竞争力。排名100名之后的日本企业包括三菱商事(第109名)、软银集团(第118名)、伊藤忠商事(第129名)、东京海上控股(第130名)、三井物产(第138名)、东京电子(第153名)和瑞可利控股(第176名),这些企业分布在贸易经销、金融保险、半导体设备和人力资源等多个领域。从区间分布来看,日本有1家企业进入前20名,2家进入前100名,7家分布在100名之后,这种分布格局反映了日本企业在全球竞争中相对分散的产业布局,既有传统制造业的持续影响力,也在新兴领域保持一定竞争力,但整体上缺乏像美国那样的产业集中度和头部企业优势。

上榜500企业中的欧洲企业为103家,占20.6%

500家上榜企业中,欧洲国家合计共有103家企业入围,占总量的20.6%,其中工业(22家)、金融(14家)、原材料(13家)、日常消费(13家)、非日常消费(13家),是欧洲最具优势的五大产业领域。这种均衡的产业结构反映了欧洲经济的高度成熟性和多样性。

欧洲企业在前100名中占据18家,在前50名中占据5家,在前20名中占据1家。18家百强企业中,非日常消费和日常消费产业分别有4家和3家,体现了欧洲在高端消费品和奢侈品行业的全球领先地位。从整体来看,欧洲企业的产业分布呈现出从传统产业向高科技和服务业逐步过渡的特征。在GILE500范围内,传统工业、金融和消费品行业占据主导;而在更高排名的区间内,信息技术和医疗健康等知识密集型产业的比重明显提升。这种产业结构的变化趋势与欧洲经济转型的方向高度一致。

表4 欧洲前十名企业

欧洲排名前10的企业中,排名最高的诺和诺德(第16名,制药,丹麦)是唯一进入前20强的欧洲企业,凸显了北欧在医药领域的优势。前50名区间则呈现出更加多元化的产业格局,包括雀巢(排名23)在包装食品与肉制品行业的龙头地位,LVMH集团(排名27)在服装、服饰与奢侈品领域的高端定位,阿斯麦(排名40)在半导体材料与设备行业的技术优势,以及埃森哲(排名49)在信息技术咨询服务领域的专业能力,这些企业共同构成了欧洲高端制造业和服务业的代表。前100名区间进一步丰富了欧洲企业的产业图谱,壳牌(排名51)在综合性石油天然气行业的传统优势,欧莱雅(排名57)和联合利华(排名76)在个人护理用品领域的市场竞争,西门子(排名63)和德国林德(排名75)在工业领域的多元布局,德国电信(排名64)在综合电信业务的领先地位,力拓(排名71)在多种金属与采矿行业的全球运营,安联保险(排名77)在综合型保险领域的专业服务,以及印第迪克(排名82)和克里斯汀·迪奥(排名90)在服装零售和奢侈品行业的高端定位,这些企业共同展现了欧洲经济在传统产业升级和现代服务业发展方面的均衡实力。整体来看,欧洲顶尖企业主要集中在高端消费品、专业设备制造和现代服务业三大领域,这种产业结构既保留了欧洲传统的工艺和技术优势,又融入了现代创新元素,形成了独特的欧洲产业竞争力模式。

其他地区的上榜企业为64家,占12.8%

大洋洲的6家上榜企业均来自澳大利亚,其中多种金属与采矿业的必和必拓进入前100名,位列第62位;生物科技产业的CSL、钢铁产业的Fortescue分列211、232位,呈现出较强的资源型产业特征。

拉美和加勒比海地区共有7家企业上榜,其中巴西5家,墨西哥2家。巴西钢铁产业的淡水河谷(排名174),位列第一,也是唯一进入前200名的企业。墨西哥多种金属与采矿业的Grupo Mexico(排名253)与软饮料与不含酒精饮料产业的FOMENTO ECON-UBD(排名291)分列第二、第三位。该地区企业的整体排名靠后,且均为传统产业。

中东地区共有10家企业上榜,其中沙特5家,阿联酋4家,土耳其1家。综合性石油天然气产业的沙特阿美(排名第6)位列第一,也是唯一进入前10名的企业。阿联酋的阿布扎比国际控股(排名110)、阿布扎比国家能源公司(排名251)分列二、三位,则布局在工业、公用事业领域。总体上看,该地区上榜企业主要分布在石油、天然气产业链上下游。

南亚、东南亚地区共有25家企业上榜。印度18家,占总量的72%,且占据该地区的前九名,其中能源领域的信实工业(排名65)与信息技术咨询领域的塔塔咨询(排名81)进入前100名,印度人寿保险(排名120)、印孚瑟斯技术(排名160)、巴帝电信(排名171)等3家企业进入前200名。总体上看,印度的上榜企业集中在信息技术、金融、能源等产业。新加坡、泰国、印尼、菲律宾等国的上榜企业数量较少,且排名集中在400-500名之间,以传统服务业为主。

上榜企业中有七家年平均市值超过万亿美元,500家企业市值最高约为3.2万亿美元,中位数为516亿美元

表5 市值前十名企业(单位:亿美元)

500家上榜企业中,美国在市值前十名企业中包揽9席,占据绝对主导地位。科技巨头苹果、微软、英伟达的合计年平均市值接近9万亿美元,充分展现了美国在消费电子、企业软件和人工智能芯片等高科技领域的全球领导地位。互联网平台企业Alphabet和Meta的入围,则印证了数字经济的持续繁荣与平台经济的规模效应。零售巨头亚马逊的成功转型,体现了电商与云计算业务的协同价值。在传统产业领域,投资集团伯克希尔展示了价值投资的长期魅力,制药企业礼来的崛起反映了生物医药行业的战略重要性,而特斯拉则代表了新能源汽车产业的蓬勃生机。唯一非美国企业是沙特阿美,作为全球最大的石油公司,其市值表现既体现了传统能源的持久价值,也凸显了资源型经济体的特殊优势。

上榜企业中营收规模最高的企业均为6800亿美元,前十名企业的门槛为3500亿美元,中位数为250亿美元

表6 营收前十名企业(单位:亿美元)

美国企业在前十中占据七席,展现出强大的经济实力。整体而言,这份营收榜单反映了传统零售、能源和医疗健康行业在营收规模上的优势地位。

上榜企业中有3家企业的利润超过千亿美元,前十名企业的门槛为585亿美元,500家企业中位数为28亿美元

表7 利润前十名企业(单位:亿美元)

整体而言,能源、科技和金融构成全球利润创造的三大支柱,其中美国企业在高利润领域继续保持绝对优势。

上榜企业中净资产最高约为6500亿美元,前十名企业的门槛约为2600亿美元,中位数为170亿美元

表8 净资产前十名企业(单位:亿美元)

美国企业占据六席,中国企业占据两席,韩国与沙特各占一席。该排名显示金融业占据主导地位(6家银行/金融控股),科技企业(Alphabet、微软、亚马逊、三星)虽入围但排名靠后,反映其轻资产运营特征;沙特阿美作为唯一能源企业位列第四,凸显石油产业资本密集特性。

上榜企业营收利润率前十名的企业都超过或接近50%,500家企业中位数为12%

表9 营收利润率前十名企业

整体来看,金融服务业表现突出,科技企业中仅有2家,中国白酒龙头贵州茅台排名第八,展现了中国高端消费品的强大盈利能力。

上榜企业净资产回报率前十名的企业都高于100%,500家企业中位数为15%

表10 净资产回报率前十名企业

美国企业在净资产回报率前十中占据九席,消费品、医疗健康和金融科技成为资产效率最高的三大领域。

上榜企业研发费用前10名的门槛约为130亿美元,最高达到885亿美元

表11 研发费用前十名企业(单位:亿美元)

美国企业包揽前四及八席整体,凸显其在全球研发领域的领导地位;韩国三星电子和中国华为作为仅有的非美国科技企业入围,体现亚洲企业在核心技术领域的追赶态势;制药和汽车制造业各占两席,表明传统行业仍保持可观研发投入。

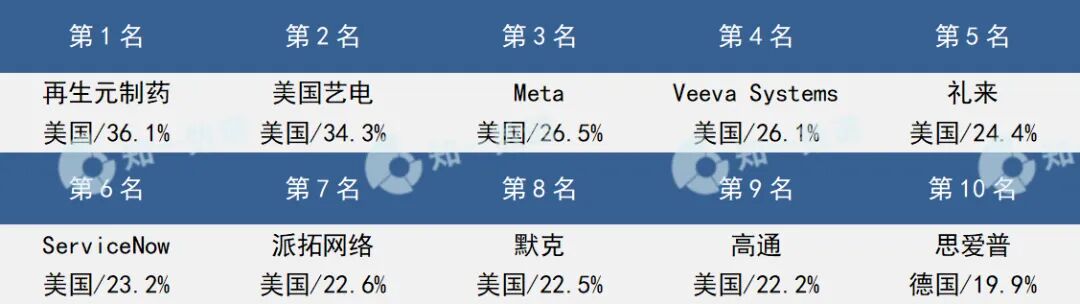

上榜企业研发强度前10名的企业都在20%以上

表12 研发强度前十名企业

整体而言,美国企业在高研发投入领域占据绝对主导(前十占九席),生命科学、数字娱乐和信息技术成为研发最密集的三大领域,这些产业普遍具有技术迭代快、创新门槛高的共同特点。

上榜企业年龄前10名企业都在200年以上,500家企业中位数为55年

表13 企业年龄前十名企业

整体而言,欧洲企业占据六席,展现出惊人的历史延续性;美国企业四席,主要集中在金融和保险服务领域,而亚洲企业无一上榜,这体现了欧美在培育百年企业方面的显著优势。这些"长寿企业"普遍集中在需求稳定的消费品和金融服务领域,其成功经验对现代企业的可持续发展具有重要借鉴意义。

未入围榜单的152家企业规模较小,也处于较小规模产业

本研究参照GICS分类进行排名,产业规模和企业规模较小的排名后152名企业未能进入GILE500榜单。从一级产业分布来看,落榜企业主要集中在非日常消费品(39家)、工业(30家)、房地产(21家)和原材料(20家)等传统产业,合计占比超过70%。具体到四级产业,有17个产业的4家领军企业均未入选前500名榜单,其中白银、办公服务与用品、出版、纺织品、公路与铁路、贵金属与矿石、家具等传统产业的企业普遍具有重资产、低利润率、低市值的特点,在当前的数字经济时代面临严峻挑战。无人机、机器人等未来产业的企业,则因现有产业规模较小,未能入选,但未来可期。

从经营指标分析,落榜企业平均市值为80.8亿美元,营收为51.6亿美元,利润为2.58亿美元,均远低于上榜企业水平。盈利能力方面,平均营收利润率为4.99%,净资产回报率为4.9%,研发投入强度1.83%,都处于相对较低水平。

结束语

作为全球经济格局的“晴雨表”与产业竞争的“导航图”,本次全球产业领军企业500榜单不仅是对企业实力的量化呈现,更揭示了百年变局中产业迭代、技术革命与国家竞争力重构的深层逻辑。从榜单数据看,全球经济呈现“创新驱动、区域分化、生态融合”三大特征,而领军企业作为技术突破与产业升级的核心载体,正面临前所未有的机遇与挑战。

全球领军企业500榜单不仅是对过去的总结,更是对未来的昭示:唯有以技术突破为刃、以生态协同为盾、以可持续发展为魂,才能在变革中领航——这既是领军企业的责任,也是全球经济走向包容性增长的必由之路。